这个计算器能做什么

本工具采用美国常见的退休储蓄基准(即富达 Fidelity 提出的"薪资倍数"法),帮你估算在当前年龄理想情况下应当攒下多少退休金。随后,它会把你的实际余额与目标进行对比,让你一眼看出自己是否走在正轨上。需要说明的是,这套准则是面向美国的通用经验法则,默认退休年龄约为 67 岁;中国并无 401(k)、IRA 等账户,社保与个人养老金的规则也不同,因此这里的数字仅供参考,你的实际需求可能与之有较大差异。

如何使用

填入你当前的年龄、年薪,以及当前退休储蓄总额(在美国通常指 401(k)、IRA 等账户的合计;若你在中国,可类比为养老保险账户加个人养老金及其他长期储蓄)。计算器会根据你的年龄选取对应的薪资倍数,乘以年薪得出目标金额,并显示你的盈余或缺口,以及达成进度的百分比。

公式解析

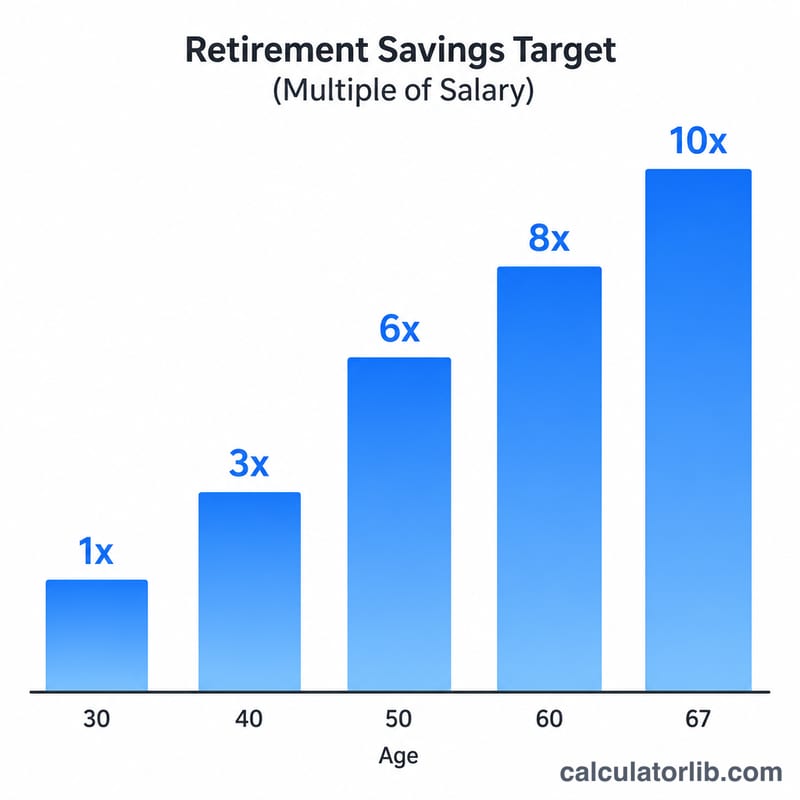

核心公式很简单:

$$\text{目标金额} = \text{年薪} \times \text{年龄倍数}$$倍数会随年龄增长而提高:30 岁时约为 1 倍年薪,40 岁约 3 倍,50 岁约 6 倍,60 岁约 8 倍。进度则是用你的储蓄额除以目标金额,再换算成百分比。

Advertisement

实例演算

假设你今年 40 岁,年薪 60,000 美元,已攒下 100,000 美元。40 岁对应的倍数是 3 倍,因此目标金额为

$$60{,}000 \times 3 = 180{,}000 \text{ 美元}$$你的缺口为

$$100{,}000 - 180{,}000 = -80{,}000 \text{ 美元}$$达成进度约为

$$\frac{100{,}000}{180{,}000} \approx 55.6\%$$

常见问题

这些目标是精确数字吗?不是。它们是被广泛引用的参考基准,而非个性化建议。预计退休年龄、是否有养老金、日常开销等因素,都会改变最适合你的数字。

应该把哪些储蓄算进去?把所有用于养老的账户都算上——在美国包括 401(k)、403(b)、传统/罗斯 IRA 等;但通常不应把应急储备金和房屋净值计入。

如果我落后了怎么办?提高每月缴存比例、用足雇主的配比缴款(employer match)、并适当推迟退休,都能帮你逐步补上缺口。