Công cụ này làm gì

Công cụ tính thời gian quỹ hưu trí giúp ước tính khoản tiết kiệm của bạn còn trụ được bao nhiêu năm, bao nhiêu tháng khi bạn rút dần ra để chi tiêu lúc nghỉ hưu. Công cụ chạy mô phỏng theo từng tháng: cộng thêm thu nhập hằng tháng (như lương hưu hay trợ cấp an sinh xã hội), trừ đi chi phí sinh hoạt hằng tháng, rồi tính lãi vào cuối mỗi tháng. Đây là mô hình giá trị thời gian của tiền mang tính phổ quát, áp dụng được cho mọi loại tiền tệ. Tuy nhiên, các ô nhập ở đây dùng đô la Mỹ (USD) và ví dụ minh họa lấy trợ cấp an sinh xã hội của Mỹ làm nguồn thu nhập điển hình — nếu bạn ở Việt Nam, hãy hiểu đây là khoản tương đương lương hưu hoặc bảo hiểm xã hội và quy đổi sang VND khi cần.

Cách sử dụng

Nhập số dư tài khoản hiện tại, lãi suất danh nghĩa theo năm (ghép lãi theo tháng), số tiền bạn nhận được mỗi tháng và số tiền bạn chi ra mỗi tháng. Công cụ sẽ tính mức rút ròng hằng tháng (chi tiêu trừ thu nhập) và mô phỏng tài khoản cho đến khi về 0, sau đó báo kết quả theo số năm và số tháng.

Giải thích công thức

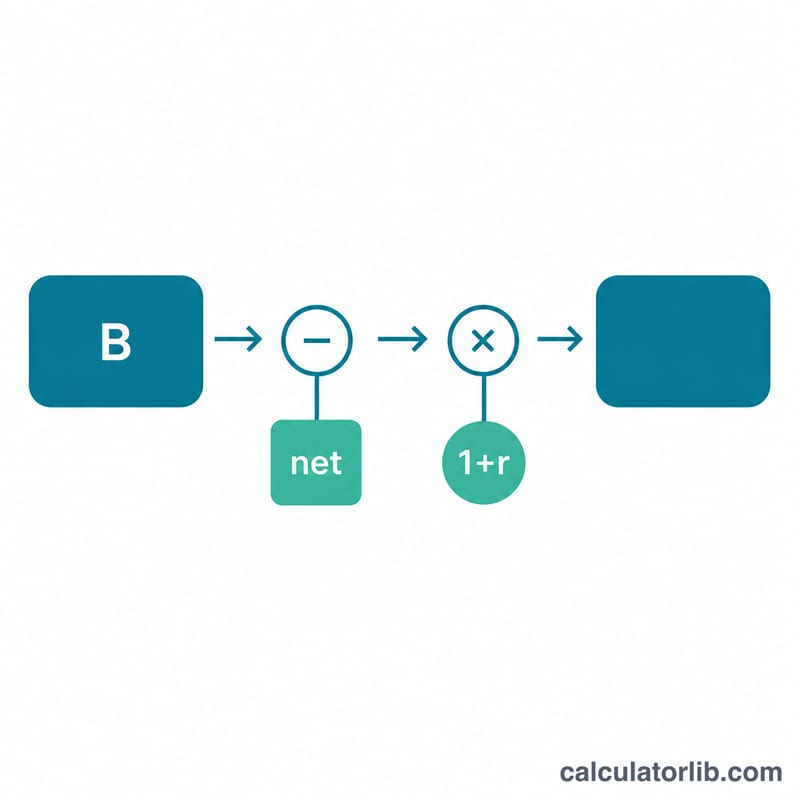

Lãi suất tháng là \( r = (\text{lãi suất năm} / 100) / 12 \). Mỗi tháng, số dư được cập nhật theo công thức

$$B = (B - \text{net}) \times (1 + r)$$trong đó \( \text{net} = \text{chi tiêu hằng tháng} - \text{thu nhập hằng tháng} \). Vì khoản rút diễn ra trước rồi mới tính lãi sau, nên lãi được sinh ra trên số dư còn lại sau khi đã rút. Nếu thu nhập lớn hơn hoặc bằng chi tiêu, số dư không bao giờ giảm và khoản tiết kiệm sẽ trụ được mãi mãi. Nếu lãi sinh ra mỗi tháng đủ để bù trọn khoản rút ròng (khi số dư ban đầu bằng hoặc lớn hơn \( \text{net} \times (1 + r) / r \)), thì khoản tiết kiệm cũng không bao giờ cạn.

Ví dụ minh họa

Giả sử bạn bắt đầu với 75.000 USD, lãi suất 2,75%/năm, thu nhập 1.800 USD/tháng và chi tiêu 2.400 USD/tháng. Mức rút ròng là 600 USD mỗi tháng và \( r \approx 0{,}00229 \). Tiền lãi bù đắp được một phần khoản rút nên số dư giảm chậm. Kết quả mô phỏng cho thấy quỹ trụ được khoảng 147 tháng trước khi cạn, tức là 12 năm 3 tháng.

Câu hỏi thường gặp

Công cụ có tính đến lạm phát không? Không. Công cụ giả định thu nhập và chi tiêu hằng tháng cố định. Để tính gần đúng tác động của lạm phát, bạn hãy tăng con số chi tiêu lên.

Nếu thu nhập của tôi cao hơn chi tiêu thì sao? Số dư của bạn sẽ tăng lên hoặc giữ nguyên, nên công cụ sẽ báo rằng khoản tiết kiệm trụ được vô thời hạn.

Lãi được tính như thế nào? Lãi được cộng vào cuối mỗi tháng, dựa trên số dư còn lại sau khi đã cộng tiền vào và rút tiền ra trong tháng đó.