Công cụ này dùng để làm gì

Công cụ tính thời gian rút tiền tiết kiệm cho bạn biết một khoản tiền tích lũy sẽ dùng được bao lâu nếu mỗi tháng bạn rút ra một số tiền cố định, trong khi phần còn lại vẫn tiếp tục sinh lãi. Nó trả lời câu hỏi quen thuộc trong việc lập kế hoạch nghỉ hưu và chi tiêu hằng ngày: "Nếu tôi tích cóp được bấy nhiêu và mỗi tháng rút ra bấy nhiêu, thì khi nào thì hết tiền?"

Cách sử dụng

Bạn hãy nhập số dư tiết kiệm hiện tại, số tiền dự định rút mỗi tháng và lãi suất hằng năm mà tài khoản của bạn được hưởng. Công cụ sẽ quy đổi lãi suất năm sang lãi suất tháng, áp dụng công thức tính thời gian cạn vốn (annuity-depletion) và hiển thị kết quả theo cả tháng lẫn năm. Nếu phần lãi nhận được mỗi tháng bằng hoặc lớn hơn số tiền bạn rút ra, số dư sẽ không bao giờ giảm — khi đó công cụ sẽ báo rằng khoản tiết kiệm của bạn dùng được mãi mãi.

Giải thích công thức

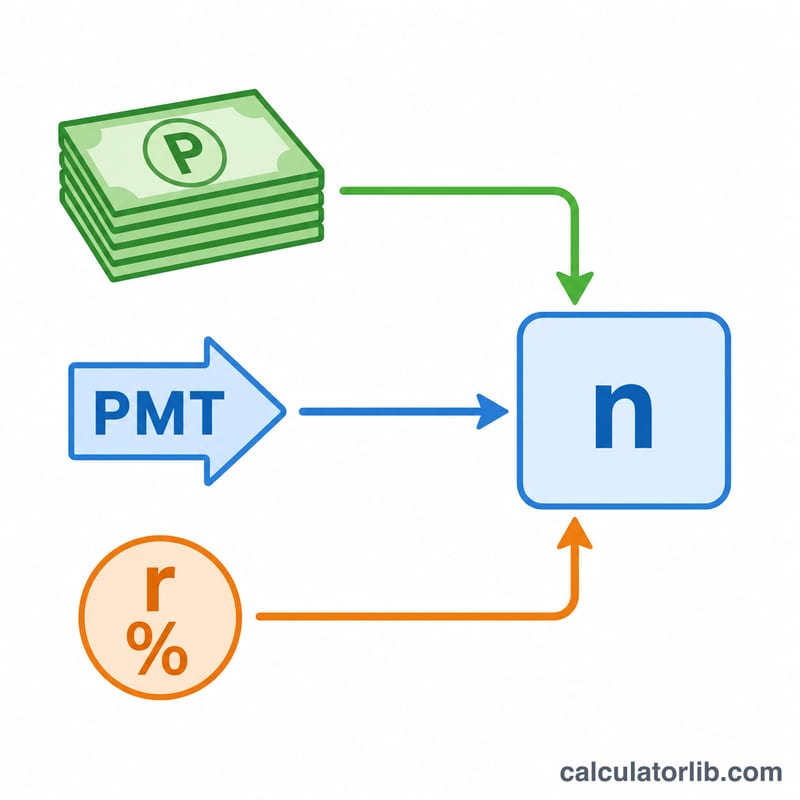

Với lãi suất tháng \(r\) dương, số lần rút là

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$trong đó \(P\) là số dư ban đầu và \(\text{PMT}\) là số tiền rút mỗi tháng. Số hạng \(rP\) chính là tiền lãi của tháng đầu tiên; nếu \(\text{PMT}\) lớn hơn nó thì số dư sẽ giảm dần và biểu thức logarit có nghĩa. Khi lãi suất bằng 0, công thức rút gọn thành \(n = P / \text{PMT}\).

Ví dụ minh họa

Giả sử bạn có 100.000 USD, mỗi tháng rút 1.000 USD và hưởng lãi suất 4% mỗi năm. Lãi suất tháng là \(0{,}04 / 12 = 0{,}0033333\). Tiền lãi tháng đầu là \(100.000 \times 0{,}0033333 = 333{,}33\) USD, nhỏ hơn 1.000 USD nên số dư sẽ cạn dần. Thay số vào công thức:

$$n = \frac{-\ln(1 - 0{,}0033333 \times 100.000 / 1.000)}{\ln(1{,}0033333)} = \frac{-\ln(0{,}66667)}{0{,}0033278} \approx \frac{0{,}405465}{0{,}0033278} \approx 121{,}8 \text{ tháng}$$tức khoảng 10,2 năm.

Câu hỏi thường gặp

Nếu số tiền tôi rút ra nhỏ thì sao? Nếu số tiền rút hằng tháng nhỏ hơn hoặc bằng tiền lãi nhận được mỗi tháng, thì vốn gốc sẽ tăng lên hoặc giữ nguyên, vì vậy công cụ sẽ báo rằng khoản tiết kiệm của bạn dùng được mãi mãi.

Công cụ có tính đến lạm phát hay thuế không? Không. Nó giả định lãi suất cố định, mức rút cố định và bỏ qua thuế cũng như lạm phát. Trong thực tế, thời gian dùng được có thể ngắn hơn khi tính thêm các yếu tố này.

Việc rút tiền được giả định diễn ra khi nào? Vào cuối mỗi kỳ (niên kim thông thường), với lãi được ghi có theo từng tháng.