Qué hace esta calculadora

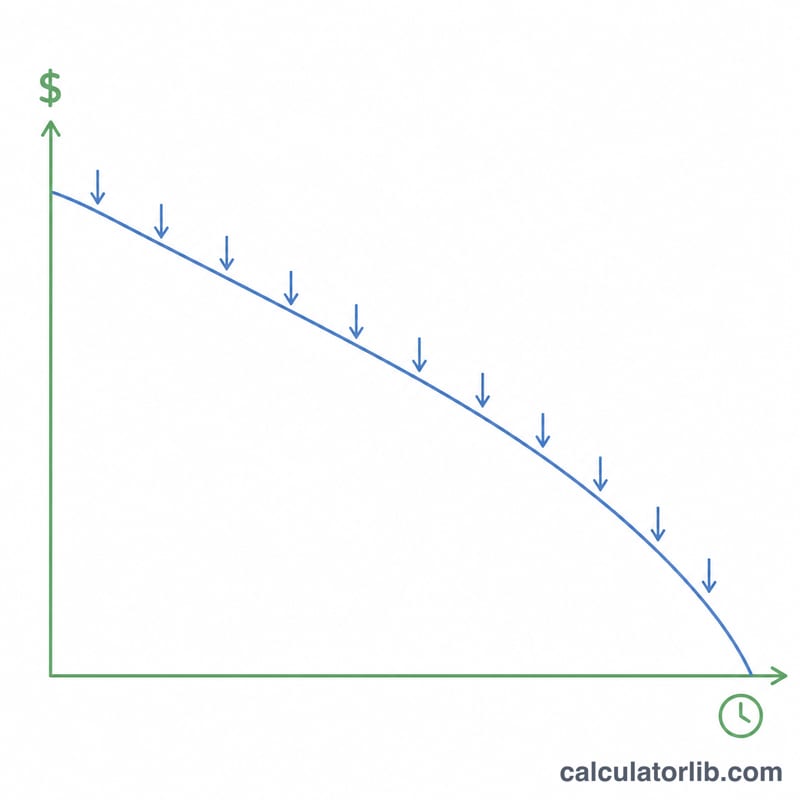

La Calculadora de duración del ahorro te indica cuánto tiempo te durará una cantidad de dinero si retiras un importe fijo cada mes mientras el saldo restante sigue generando intereses. Responde a la pregunta de siempre cuando piensas en la jubilación o en organizar tu presupuesto: «Si tengo esto ahorrado y saco esta cantidad cada mes, ¿cuándo se me acabará?».

Cómo usarla

Introduce el saldo actual de tus ahorros, la cantidad que piensas retirar cada mes y la tasa de interés anual que te ofrece tu cuenta. La calculadora convierte la tasa anual en tasa mensual, aplica la fórmula de agotamiento de una anualidad y te muestra el resultado tanto en meses como en años. Si el interés que ganas cada mes es igual o superior a tu retiro, el saldo nunca baja: en ese caso, la herramienta indica que tus ahorros duran indefinidamente.

La fórmula explicada

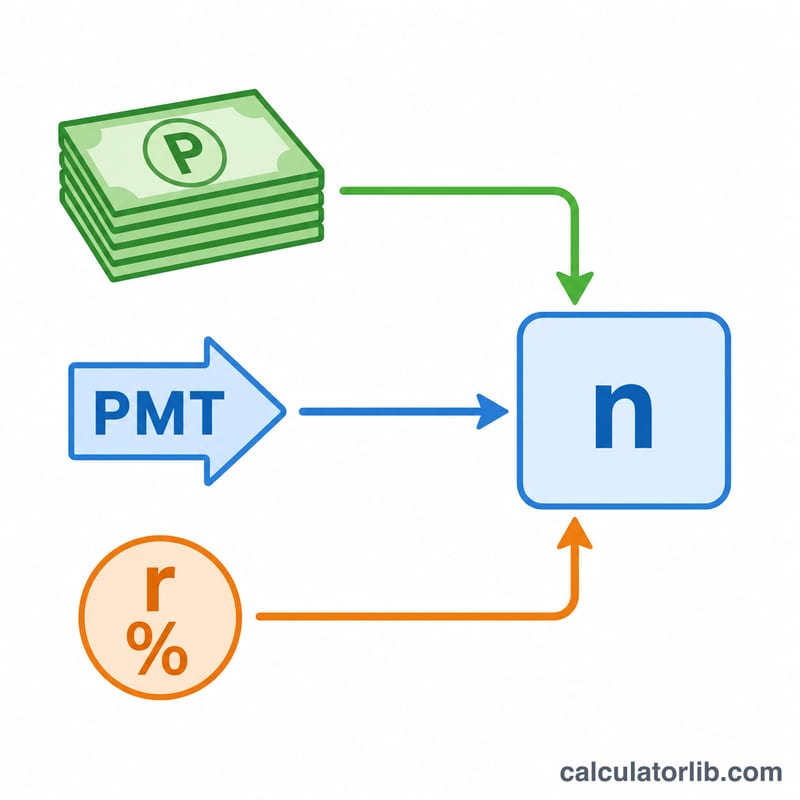

Con una tasa mensual positiva \(r\), el número de retiros es

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$donde \(P\) es el saldo inicial y \(\text{PMT}\) es el retiro mensual. El término \(rP\) representa el interés del primer mes; si \(\text{PMT}\) lo supera, el saldo disminuye y el logaritmo queda definido. Cuando la tasa es cero, la fórmula se simplifica a

$$n = \frac{P}{\text{PMT}}$$

Ejemplo práctico

Supongamos que tienes 100.000 $, retiras 1.000 $ al mes y obtienes un 4 % anual. La tasa mensual es \(0{,}04 / 12 = 0{,}0033333\). El interés del primer mes es \(100.000 \times 0{,}0033333 = 333{,}33\ \$\), que es menos de 1.000 $, así que el saldo se va agotando. Al sustituir:

$$n = \frac{-\ln\!\left(1 - \dfrac{0{,}0033333 \times 100.000}{1.000}\right)}{\ln(1{,}0033333)} = \frac{-\ln(0{,}66667)}{0{,}0033278} \approx \frac{0{,}405465}{0{,}0033278} \approx 121{,}8 \text{ meses}$$o unos 10,2 años.

Preguntas frecuentes

¿Qué pasa si mi retiro es pequeño? Si tu retiro mensual es igual o inferior al interés mensual, el capital crece o se mantiene estable, por lo que la calculadora indica que tus ahorros duran indefinidamente.

¿Tiene en cuenta la inflación o los impuestos? No. Asume una tasa constante, retiros constantes y no considera ni impuestos ni inflación. En la práctica, los resultados reales pueden ser más cortos cuando se tienen en cuenta esos factores.

¿En qué momento se asume que se hacen los retiros? Al final de cada periodo (anualidad ordinaria), con el interés abonado de forma mensual.