À quoi sert ce calculateur

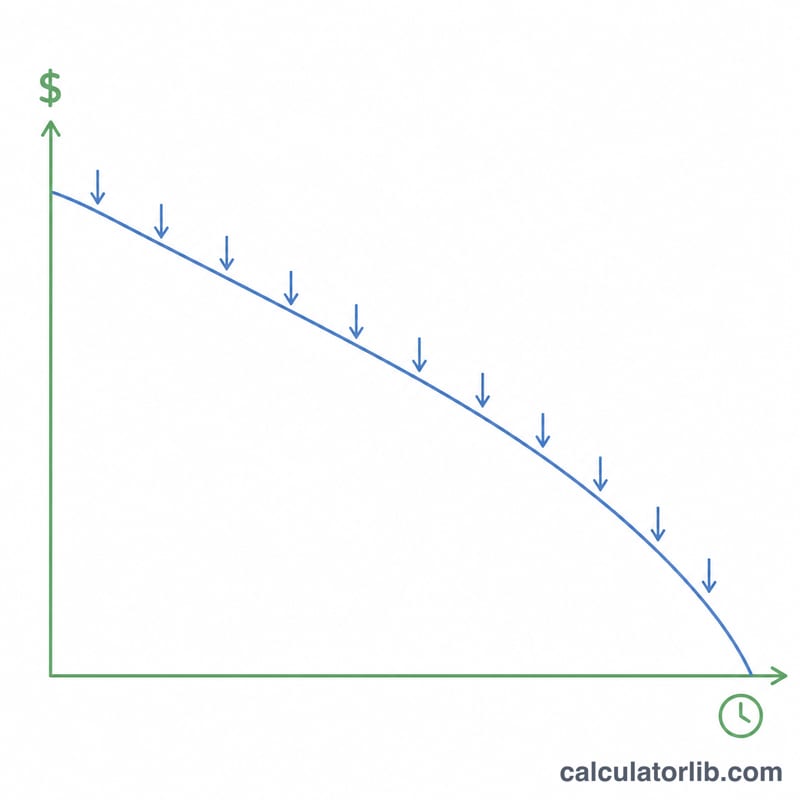

Le calculateur de durée des retraits d'épargne vous indique combien de temps un capital placé tiendra si vous en prélevez un montant fixe chaque mois pendant que le solde restant continue de générer des intérêts. Il répond à une question concrète, qu'on se pose aussi bien pour préparer sa retraite que pour gérer son budget : « Avec telle somme épargnée et tel retrait mensuel, à quel moment serai-je à sec ? »

Comment l'utiliser

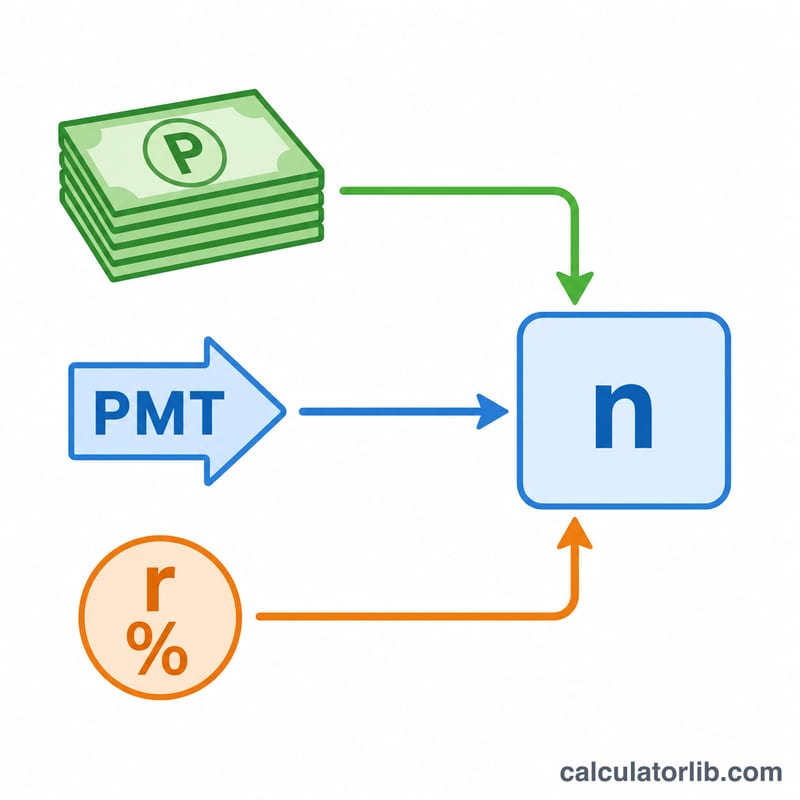

Indiquez le solde actuel de votre épargne, le montant que vous comptez retirer chaque mois et le taux d'intérêt annuel servi par votre compte. Le calculateur convertit le taux annuel en taux mensuel, applique la formule d'épuisement d'une rente, puis affiche le résultat à la fois en mois et en années. Si les intérêts perçus chaque mois sont égaux ou supérieurs à votre retrait, le solde ne diminue jamais : l'outil indique alors que votre épargne dure indéfiniment.

La formule expliquée

Avec un taux mensuel positif \(r\), le nombre de retraits est $$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$ où \(P\) représente le solde de départ et \(\text{PMT}\) le retrait mensuel. Le terme \(rP\) correspond aux intérêts du premier mois ; si \(\text{PMT}\) le dépasse, le solde diminue et le logarithme est bien défini. Lorsque le taux est nul, la formule se simplifie en $$n = \frac{P}{\text{PMT}}$$

Exemple chiffré

Supposons que vous disposiez de 100 000 $, que vous retiriez 1 000 $ par mois et que votre placement rapporte 4 % par an. Le taux mensuel est de \(0{,}04 / 12 = 0{,}0033333\). Les intérêts du premier mois s'élèvent à \(100\,000 \times 0{,}0033333 = 333{,}33\ \$\), soit moins que 1 000 $ : le solde va donc s'épuiser. En appliquant la formule : $$n = \frac{-\ln(1 - 0{,}0033333 \times 100\,000 / 1\,000)}{\ln(1{,}0033333)} = \frac{-\ln(0{,}66667)}{0{,}0033278} \approx \frac{0{,}405465}{0{,}0033278} \approx 121{,}8\ \text{mois}$$ soit environ 10,2 ans.

Foire aux questions

Que se passe-t-il si mon retrait est faible ? Si votre retrait mensuel est inférieur ou égal aux intérêts mensuels, le capital augmente ou reste stable : le calculateur affiche alors que votre épargne dure indéfiniment.

L'inflation et les impôts sont-ils pris en compte ? Non. L'outil suppose un taux constant, des retraits constants et ne tient compte ni de la fiscalité ni de l'inflation. Dans la réalité, la durée peut être plus courte une fois ces éléments intégrés. À noter : la fiscalité de l'épargne (par exemple sur un Livret A, une assurance-vie ou un PEA en France) varie d'un pays et d'un produit à l'autre.

À quel moment les retraits sont-ils censés avoir lieu ? À la fin de chaque période (rente ordinaire), avec des intérêts crédités mensuellement.