ماذا تفعل هذه الحاسبة

تخبرك حاسبة مدة سحب المدخرات بالمدة التي سيدوم خلالها مبلغ مدخراتك إذا سحبت منه مبلغاً ثابتاً كل شهر بينما يواصل الرصيد المتبقي تحقيق فائدة. إنها تجيب عن السؤال اليومي المتعلق بالتقاعد وإدارة الميزانية: «إذا كان لديّ هذا المبلغ من المدخرات وسحبت هذا القدر كل شهر، فمتى ينفد؟»

كيفية استخدامها

أدخل رصيد مدخراتك الحالي، والمبلغ الذي تنوي سحبه شهرياً، ونسبة الفائدة السنوية التي يحققها حسابك. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية، ثم تطبّق معادلة استنفاد الدفعات (الأقساط السنوية)، وتعرض النتيجة بالأشهر والسنوات معاً. وإذا كانت الفائدة المكتسبة شهرياً تساوي مبلغ السحب أو تزيد عليه، فإن الرصيد لا ينخفض أبداً — وعندها تُظهر الأداة أن مدخراتك ستدوم إلى ما لا نهاية.

شرح المعادلة

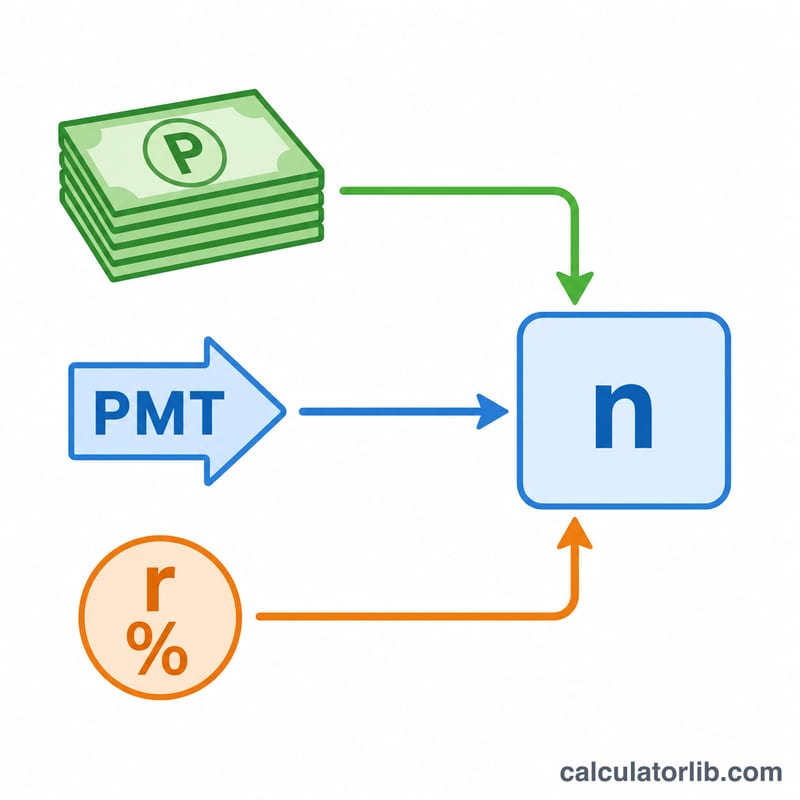

عندما تكون النسبة الشهرية \(r\) موجبة، يُحسب عدد عمليات السحب وفق المعادلة:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$حيث \(P\) هو الرصيد الابتدائي و\(\text{PMT}\) هو مبلغ السحب الشهري. ويمثّل الحدّ \(rP\) فائدة الشهر الأول؛ فإذا تجاوزه مبلغ السحب \(\text{PMT}\)، فإن الرصيد يتناقص ويصبح اللوغاريتم معرّفاً. أما عندما تكون النسبة صفراً، فتتبسّط المعادلة لتصبح \(n = P / \text{PMT}\).

مثال محلول

لنفترض أن لديك 100,000 دولار، وتسحب 1,000 دولار شهرياً، وتحقق فائدة سنوية بنسبة 4%. النسبة الشهرية هي \(0.04 / 12 = 0.0033333\). وتكون فائدة الشهر الأول \(100{,}000 \times 0.0033333 = 333.33\) دولاراً، وهي أقل من 1,000 دولار، لذا فإن الرصيد سينفد. وبالتعويض في المعادلة:

$$n = \frac{-\ln\!\left(1 - \dfrac{0.0033333 \times 100{,}000}{1{,}000}\right)}{\ln(1.0033333)} = \frac{-\ln(0.66667)}{0.0033278} \approx \frac{0.405465}{0.0033278} \approx 121.8 \text{ شهراً}$$أي ما يقارب 10.2 سنة.

الأسئلة الشائعة

ماذا لو كان مبلغ السحب صغيراً؟ إذا كان مبلغ سحبك الشهري أقل من الفائدة الشهرية أو مساوياً لها، فإن رأس المال ينمو أو يبقى ثابتاً، وعندها تُظهر الحاسبة أن مدخراتك ستدوم إلى ما لا نهاية.

هل تأخذ في الحسبان التضخم أو الضرائب؟ لا. فهي تفترض ثبات النسبة وثبات مبالغ السحب، وتتجاهل الضرائب والتضخم. وقد تكون النتائج الفعلية أقصر بعد أخذ هذه العوامل في الاعتبار.

متى يُفترض حدوث عمليات السحب؟ في نهاية كل فترة (دفعات سنوية عادية)، مع إضافة الفائدة شهرياً.