ماذا تفعل هذه الحاسبة

تكشف لك حاسبة التكلفة الإجمالية للقرض السعر الكامل الذي تدفعه مقابل الاقتراض — ليس مجرد القسط الشهري، بل كل ريال أو دولار يخرج من جيبك طوال مدة القرض. فبالنسبة للقروض ذات الفائدة الثابتة والسداد المتساوي (تمويل عقاري، قرض سيارة، قرض شخصي)، تحسب الحاسبة القسط الشهري الثابت، ثم تضربه في عدد الأقساط، وتُظهر لك حجم ما تدفعه فوائدَ صافية من هذا الإجمالي.

كيفية استخدامها

أدخل ثلاثة أرقام فقط: مبلغ القرض (أصل المبلغ الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية والمدة إلى عدد من الأقساط الشهرية، ثم تعرض لك التكلفة الإجمالية وإجمالي الفوائد والقسط الشهري.

شرح المعادلة

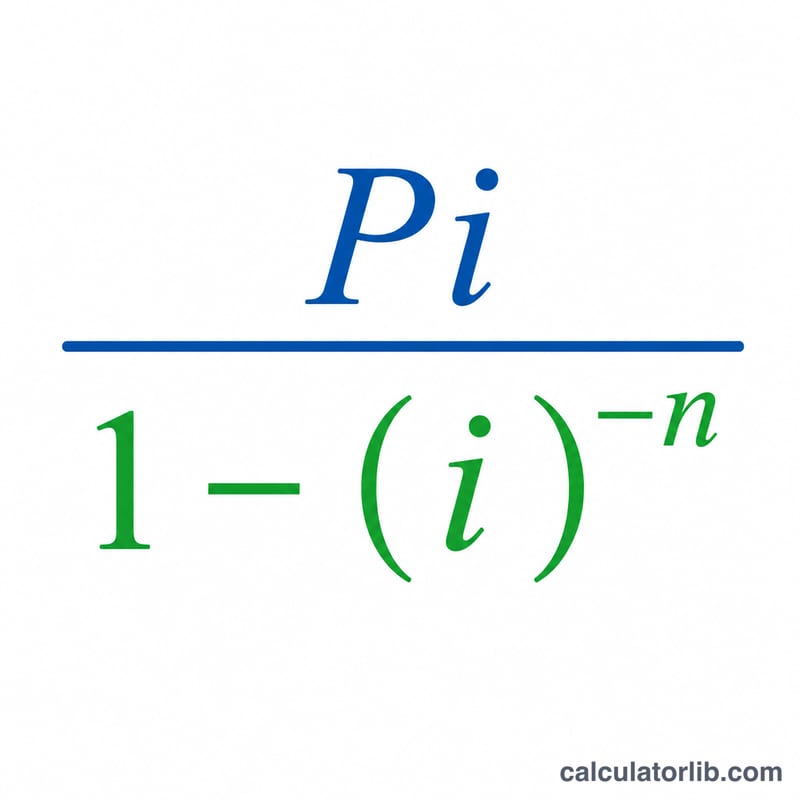

معادلة القسط القياسية للسداد المتساوي هي

$$\text{القسط} = \text{الأصل} \times \frac{\text{ف}}{1 - (1+\text{ف})^{-n}}$$حيث الأصل هو مبلغ القرض، وف هو معدل الفائدة الشهري (\(\text{النسبة السنوية} \div 12 \div 100\))، و\(n\) هو عدد الأشهر. اضرب هذا القسط في \(n\) لتحصل على التكلفة الإجمالية، ثم اطرح أصل المبلغ لتعرف إجمالي الفوائد وحده. وإذا كانت الفائدة 0%، فإن القسط ببساطة يساوي \(\text{الأصل} \div n\).

مثال محلول

افترض أنك اقترضت 200,000 دولار بفائدة 5% لمدة 30 عامًا. المعدل الشهري \(\text{ف} = 0.05 \div 12 \approx 0.0041667\)، و \(n = 360\). يكون القسط الشهري \(\approx 1{,}073.64\) دولار. التكلفة الإجمالية \(= 1{,}073.64 \times 360 \approx 386{,}511.57\) دولار، منها نحو 186,511.57 دولار فوائد — أي ما يقارب قيمة القرض الأصلي نفسه.

الأسئلة الشائعة

هل يشمل هذا الرسوم أو التأمين؟ لا. الحاسبة تغطي أصل المبلغ والفوائد فقط. أما رسوم إصدار القرض والتأمين على القرض والضرائب وأقساط التأمين فهي مبالغ إضافية لا تدخل في الحساب.

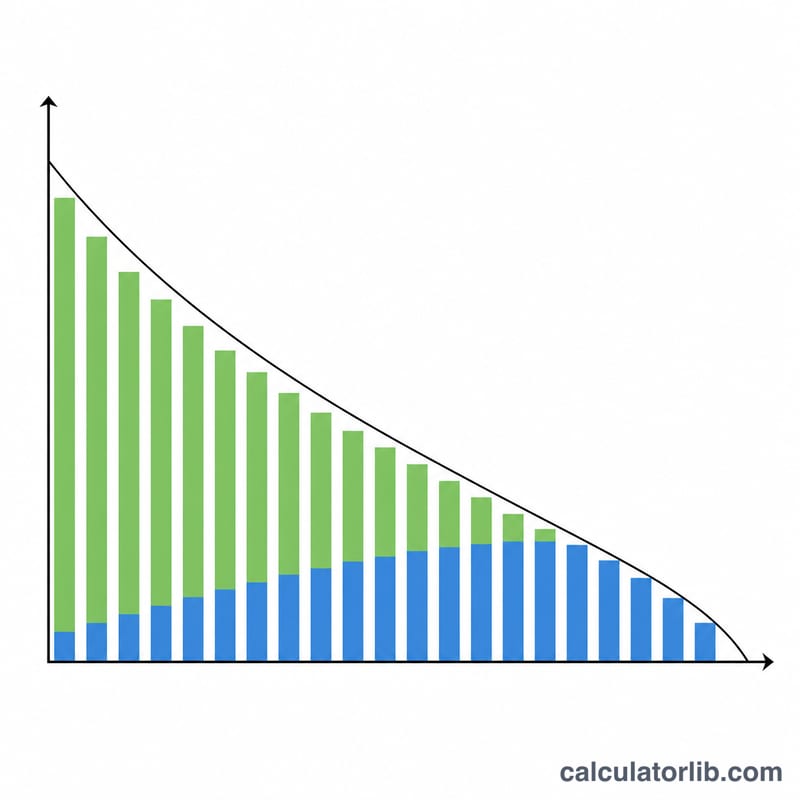

ماذا لو سددت دفعات إضافية؟ أي دفعات إضافية تُخصم من أصل المبلغ تقلل من إجمالي الفوائد وتقصّر مدة القرض، وبالتالي ستكون تكلفتك الفعلية أقل مما هو معروض هنا.

هل النسبة هي نفسها معدل النسبة السنوية (APR)؟ تقريبًا، لكن معدل النسبة السنوية (APR) يضم أيضًا بعض الرسوم. استخدم نسبة الفائدة السنوية الاسمية للحصول على نتيجة أوضح تخص الفوائد وحدها.