ما هي حاسبة إجمالي فوائد القرض؟

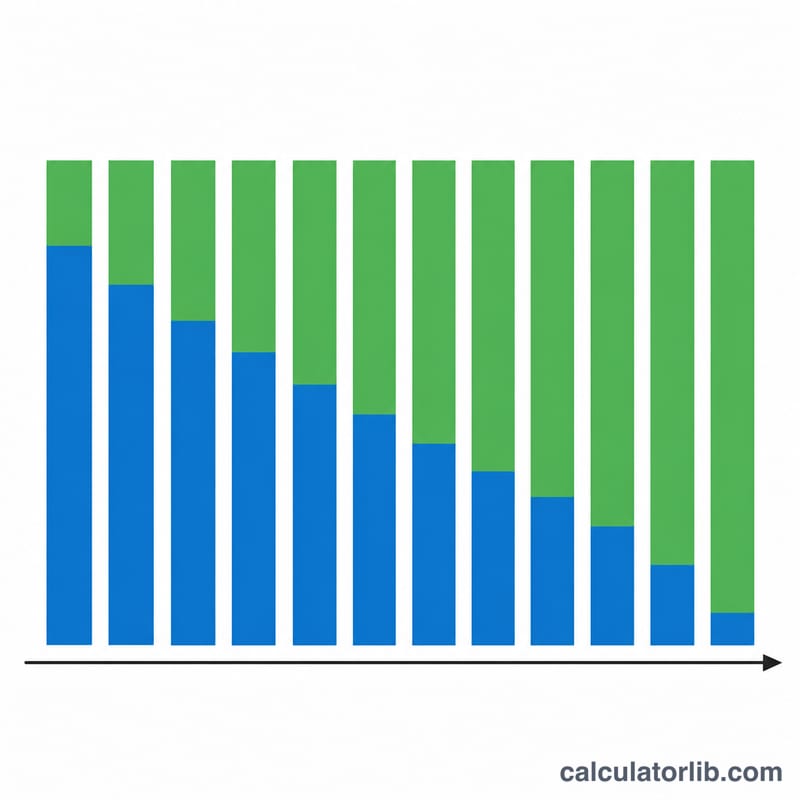

تكشف لك هذه الحاسبة عن إجمالي الفوائد التي ستدفعها طوال مدة قرض يعتمد نظام الإطفاء التدريجي — مثل قرض عقاري أو قرض سيارة أو قرض شخصي. في هذا النوع من القروض تسدّد أقساطًا دورية متساوية، حيث تذهب الأقساط الأولى في معظمها لسداد الفائدة بينما تتجه الأقساط اللاحقة إلى سداد أصل المبلغ. وببساطة، إجمالي الفائدة هو مجموع ما تدفعه مطروحًا منه المبلغ الذي اقترضته في البداية.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل الدين)، ومعدل الفائدة السنوي كنسبة مئوية، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل المعدل السنوي إلى معدل شهري والمدة إلى عدد من الأقساط الشهرية، ثم تحسب القسط الشهري الثابت وتستخرج منه إجمالي الفائدة. وتشمل النتائج: القسط الشهري، وإجمالي جميع المدفوعات، وعدد الأقساط.

شرح المعادلة

يُحسب القسط الشهري الثابت بالمعادلة $$\text{القسط} = \frac{\text{أصل الدين} \cdot \text{ر}}{1 - (1 + \text{ر})^{-\text{ن}}}$$ حيث «أصل الدين» هو المبلغ المقترض، و«ر» هو معدل الفائدة الشهري (المعدل السنوي ÷ 12 ÷ 100)، و«ن» هو عدد الأشهر (السنوات × 12). وبضرب القسط في «ن» نحصل على إجمالي المبلغ المسدَّد، ثم بطرح أصل الدين الأصلي يتبقى إجمالي الفائدة: $$\text{إجمالي الفائدة} = (\text{القسط} \times \text{ن}) - \text{أصل الدين}$$ وعندما يكون المعدل 0٪ يصبح القسط ببساطة أصل الدين ÷ ن، وتكون الفائدة الإجمالية صفرًا.

مثال تطبيقي

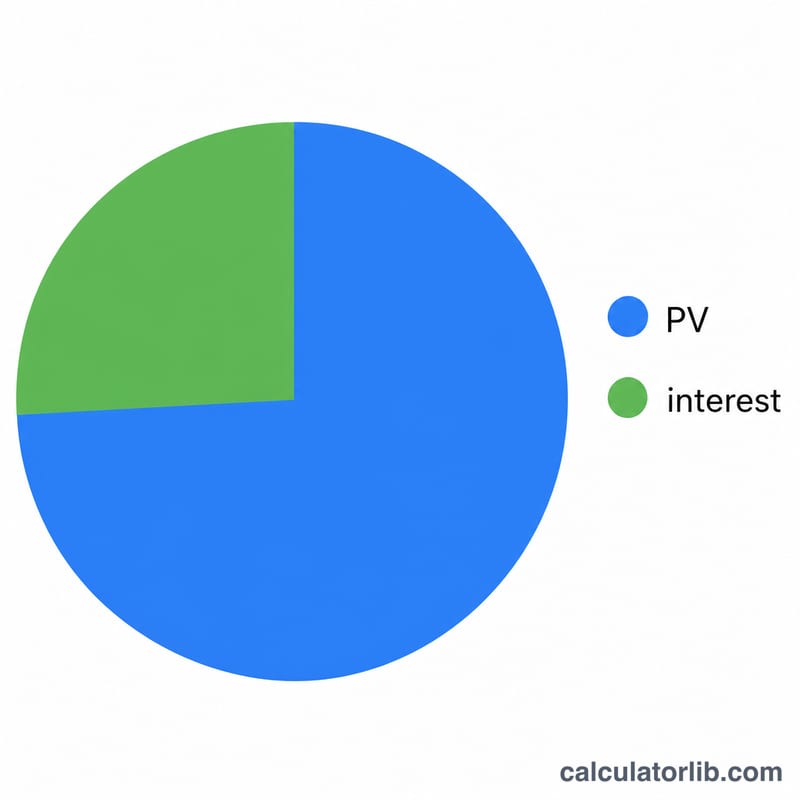

لنفترض أنك اقترضت 200,000 دولار بمعدل فائدة سنوي 6٪ لمدة 30 عامًا. يكون المعدل الشهري \(\text{ر} = 0.06 \div 12 = 0.005\)، وعدد الأشهر \(\text{ن} = 360\). وبذلك يكون $$\text{القسط} = \frac{200000 \times 0.005}{1 - 1.005^{-360}} \approx 1{,}199.10 \text{ دولار}$$ ويبلغ إجمالي المسدَّد نحو 431,676 دولارًا، أي أن إجمالي الفائدة يصل إلى نحو 231,676 دولارًا — وهو مبلغ يتجاوز قيمة القرض الأصلي نفسه.

المصطلحات والمتغيرات الأساسية

- المبلغ الأساسي (PV)

- مبلغ القرض — المجموع الأصلي المقترض، قبل أي فائدة. يُرمز له بـ \(P\) في الصيغة أعلاه.

- معدل سنوي اسمي

- معدل الفائدة السنوي المعلن على القرض (معدل "النسبة المئوية (%)" الذي تدخله)، وليس معدلاً مضبوطاً حسب تكرار التركيب أو الرسوم.

- المعدل الشهري (r)

- معدل سنوي اسمي محول إلى رقم شهري: \(r = \dfrac{\text{النسبة المئوية}\,(\%)}{1200}\). يقسم 1200 على 100 (إلى عدد عشري) وعلى 12 (شهر في السنة).

- عدد الدفعات (n)

- العدد الإجمالي للدفعات الشهرية على مدار حياة القرض، \(n = 12 \times \text{المدة (سنة)}\). القرض لمدة 30 سنة يكون \(n = 360\).

- الدفعة الشهرية (PMT / M)

- المبلغ الثابت المدفوع كل شهر، محسوب كـ \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\). يغطي الفائدة والمبلغ الأساسي بحيث يتم سداد القرض بالكامل في نهاية المدة.

- الاستهلاك

- عملية سداد القرض من خلال دفعات مجدولة ومتساوية حيث تنخفض حصة الفائدة وتزداد حصة المبلغ الأساسي بمرور الوقت، مما يقلل الرصيد إلى صفر بالدفعة الأخيرة.

- إجمالي الدفعات

- مجموع كل دفعة شهرية على مدار المدة الكاملة، \(M \times n\) — إجمالي النقد المدفوع للمقرض.

- إجمالي الفائدة

- تكلفة الاقتراض: إجمالي الدفعات مطروحاً منه المبلغ الأساسي، \((M \cdot n) - P\). هذا هو الرقم الرئيسي الذي ينتجه هذا الحاسبة.

الأسئلة الشائعة

هل تشمل النتائج الضرائب أو التأمين أو الرسوم؟ لا. تحسب الأداة عملية الإطفاء على أساس أصل الدين والفائدة فقط.

ماذا لو سدّدت دفعات إضافية؟ الدفعات الإضافية تقلّل مدة القرض وإجمالي الفائدة معًا، لكن هذه الحاسبة تفترض سداد القسط المجدول كل شهر دون أي سداد مبكر.

هل المعدل شهري أم سنوي؟ أدخل المعدل السنوي الاسمي، وستتولى الأداة تحويله تلقائيًا إلى معدل بفائدة مركّبة شهرية.