Kredi Toplam Faiz Hesaplama Aracı Nedir?

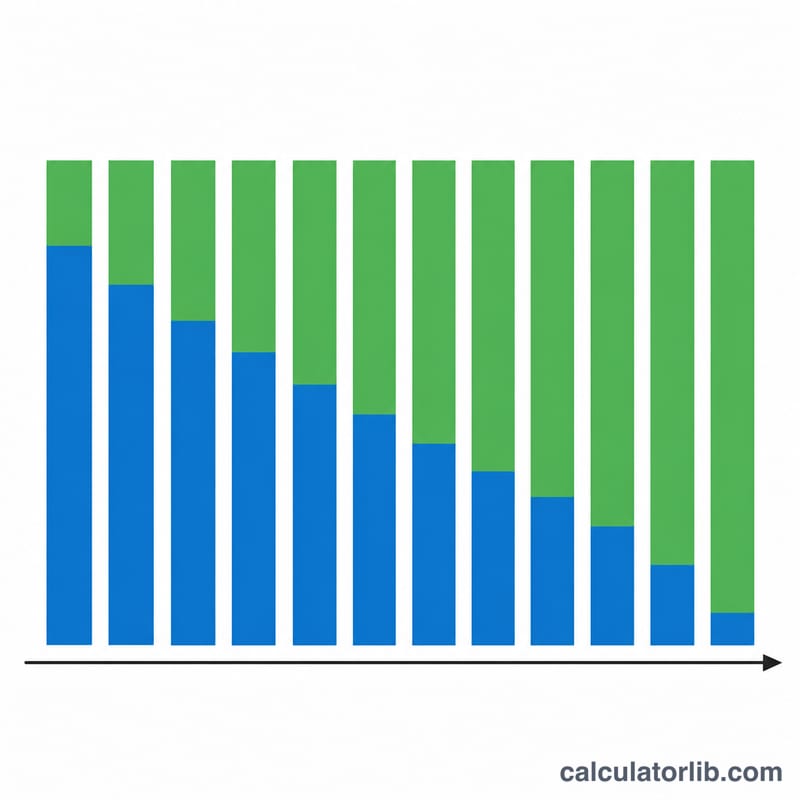

Bu araç, standart bir amortismanlı kredi süresince ne kadar faiz ödeyeceğinizi gösterir — örneğin konut kredisi, taşıt kredisi veya ihtiyaç kredisi. Amortismanlı bir kredide eşit tutarlı taksitler ödersiniz; ilk taksitlerin büyük kısmı faize, sonraki taksitlerin büyük kısmı ise anaparaya gider. Toplam faiz, ödediğiniz toplam tutardan başlangıçta çektiğiniz kredi miktarının çıkarılmasıyla bulunur.

Nasıl Kullanılır?

Üç değer girin: kredi tutarı (anapara), yüzde olarak yıllık faiz oranı ve yıl cinsinden kredi vadesi. Hesaplayıcı yıllık oranı aylık orana, vadeyi de aylık taksit sayısına çevirir; sabit aylık taksiti hesaplar ve buradan toplam faizi bulur. Sonuçlar arasında aylık taksit tutarı, tüm ödemelerin toplamı ve taksit sayısı yer alır.

Formülün Açıklaması

Sabit aylık taksit şu formülle bulunur:

$$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1 + r)^{-n}}$$Burada PV anaparayı, \(r\) aylık faiz oranını (yıllık oran ÷ 12 ÷ 100), \(n\) ise toplam ay sayısını (yıl × 12) ifade eder. Taksiti \(n\) ile çarptığınızda geri ödenen toplam tutara ulaşırsınız; bundan başlangıç anaparasını çıkardığınızda toplam faiz kalır:

$$\text{Toplam Faiz} = \text{PMT} \cdot n - \text{PV}$$Oran %0 olduğunda taksit yalnızca \(\text{PV} \div n\) olur ve toplam faiz sıfırdır.

Örnek Hesaplama

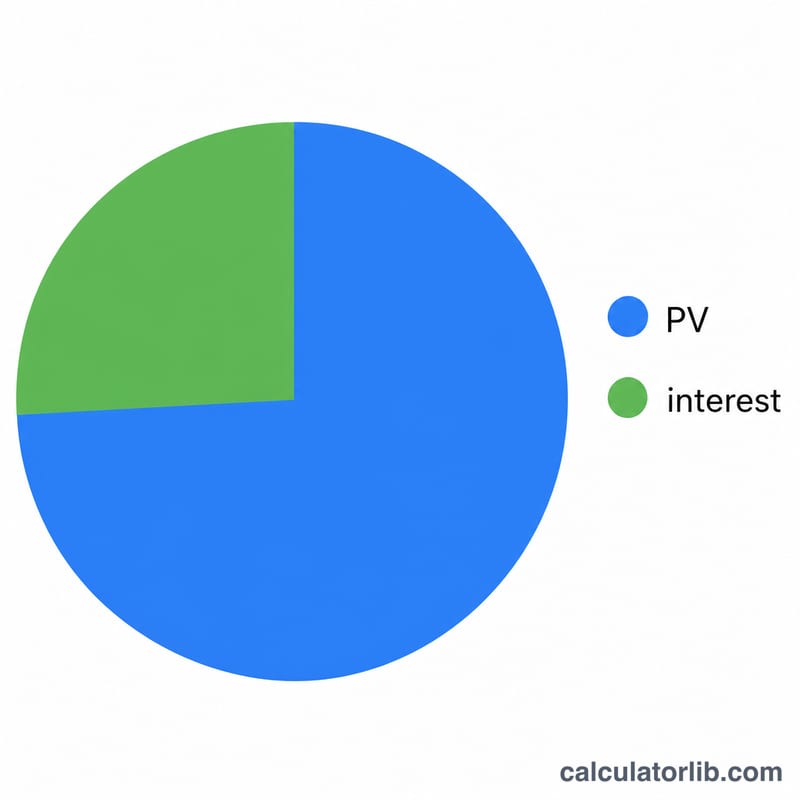

200.000 $ tutarında bir krediyi %6 yıllık faizle 30 yıl vadeyle çektiğinizi varsayalım. Aylık oran \(r = 0{,}06/12 = 0{,}005\) ve \(n = 360\) olur.

$$\text{PMT} = \frac{200000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx 1.199{,}10\ \$$$Toplam ödeme ≈ 431.676 $, toplam faiz ise ≈ 231.676 $ — yani başlangıçtaki kredi tutarından bile fazla.

Anahtar Terimler & Değişkenler

- Anapara (PV)

- Kredi tutarı — ödünç alınan orijinal toplam, faiz öncesi. Yukarıdaki formülde \(P\) ile gösterilir.

- Nominal yıllık oran

- Kredinin belirtilen yıllık faiz oranı (girdiğiniz "Oran (%)""), bileşik oluşturma sıklığına veya ücretlere göre ayarlanmamıştır.

- Aylık oran (r)

- Nominal yıllık oranın aylık rakama dönüştürülmesi: \(r = \dfrac{\text{Oran}\,(\%)}{1200}\). 1200, 100'e (ondalık) ve 12'ye (yılda ay sayısı) böler.

- Ödeme sayısı (n)

- Kredinin ömrü boyunca aylık ödemelerin toplam sayısı, \(n = 12 \times \text{Vade (yıl)}\). 30 yıllık bir kredinin \(n = 360\) vardır.

- Aylık ödeme (PMT / M)

- Hesaplanan sabit aylık ödeme tutarı \(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\). Hem faizi hem de anaparayı kapsar, böylece kredi dönemin sonunda tamamen ödenir.

- İtfa

- Zamanlanmış, eşit ödemeler yoluyla bir kredinin geri ödenmesi süreci; burada faiz kısmı azalır ve anapara kısmı zamanla artar, bakiye son ödemeyle sıfıra iner.

- Ödemelerin toplamı

- Tam dönem boyunca her aylık ödemenin toplamı, \(M \times n\) — borç verene ödenen nakit grand toplamı.

- Toplam faiz

- Borçlanmanın maliyeti: ödemelerin toplamı eksi anapara, \((M \cdot n) - P\). Bu, bu hesaplayıcının ürettiği ana rakam.

Sıkça Sorulan Sorular

Vergi, sigorta veya masraflar dahil mi? Hayır. Yalnızca saf anapara ve faiz amortismanını modeller.

Ek ödeme yaparsam ne olur? Ek ödemeler hem vadeyi hem de toplam faizi azaltır; bu hesaplayıcı her ay yalnızca planlanan taksitin ödendiğini ve erken kapama yapılmadığını varsayar.

Girdiğim oran aylık mı yıllık mı? Yıllık nominal oranı girin; araç bunu otomatik olarak aylık bileşik orana çevirir.