ローン総利息計算ツールとは?

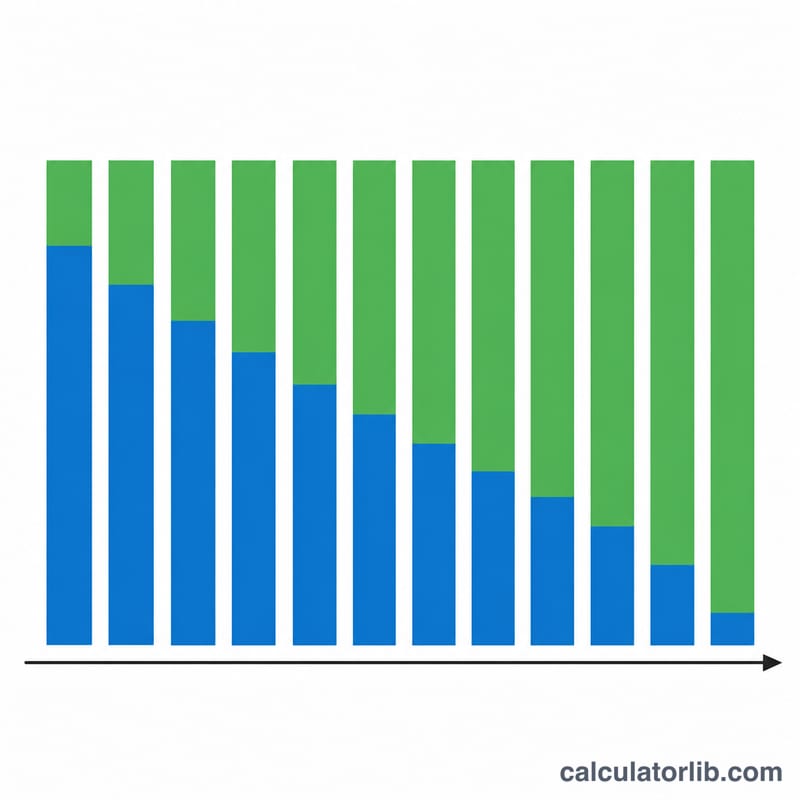

このツールは、住宅ローン・自動車ローン・フリーローンなど、一般的な元利均等返済(償却型)ローンで返済期間全体に支払う利息の総額を計算します。元利均等返済では毎回同じ金額を支払いますが、返済初期は利息の割合が大きく、後半になるほど元金の割合が大きくなっていきます。総利息は、支払った金額の合計から最初に借りた元金を差し引いた金額に過ぎません。

なお、本ツールは海外でよく用いられる元利均等(amortized loan)方式をモデルにしています。日本の金融機関でも「元利均等返済」として広く採用されている計算方式ですので、ほぼそのままご利用いただけます。金額は通貨記号にかかわらず同じ数式で計算されます。

使い方

入力するのは3つの値だけです。借入金額(元金)、年利(%)、返済期間(年数)を入力してください。ツールは年利を月利に、返済期間を毎月の返済回数に換算し、毎月の固定返済額を求めたうえで総利息を算出します。結果には、毎月の返済額・返済総額・返済回数が表示されます。

計算式の解説

毎月の固定返済額は次の式で求められます。$$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1+r)^{-n}}$$ここで PV は元金、\(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済回数(年数 × 12)です。返済額に \(n\) を掛ければ返済総額が求まり、そこから元金を差し引いた額が総利息になります。$$\text{総利息} = \text{PMT} \cdot n - \text{PV}$$金利が0%の場合、返済額は単純に \(\text{PV} \div n\) となり、総利息はゼロです。

計算例

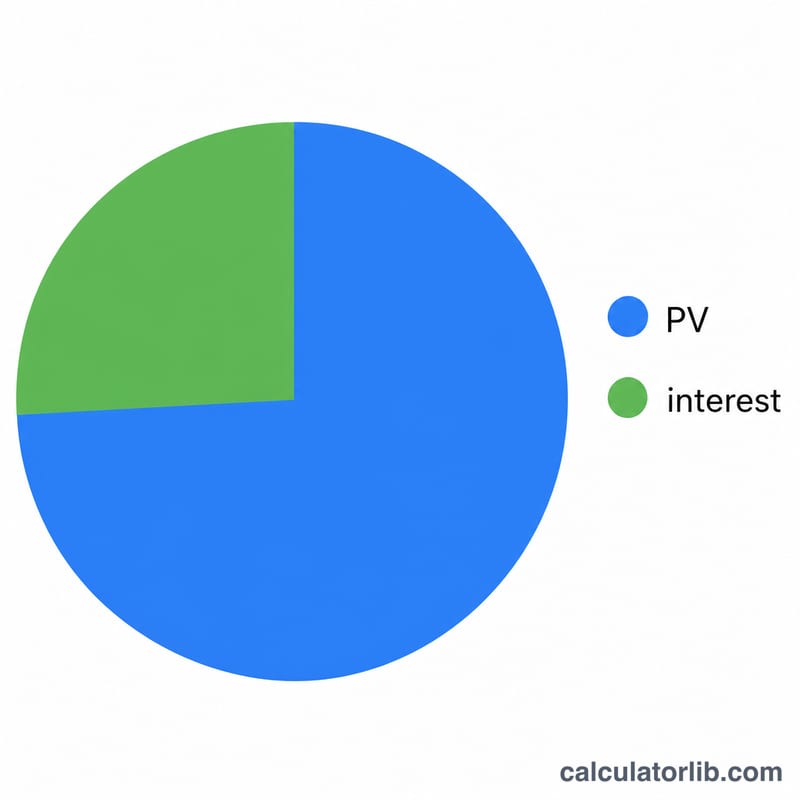

200,000ドルを年利6%・30年で借りるケースで考えてみましょう。月利は \(r = 0.06 / 12 = 0.005\)、返済回数は \(n = 360\) です。$$\text{PMT} = \frac{200000 \times 0.005}{1 - 1.005^{-360}} \approx 1{,}199.10 \text{ドル}$$返済総額は約431,676ドル、総利息は約231,676ドルとなり、なんと当初の借入額を上回る利息を支払う計算になります。

主要用語と変数

- 元金(PV)

- ローン額—元々借りた合計額です。利息は含まれません。上記の公式では \(P\) で表記されます。

- 名目年利率

- ローンに表記される年間利息率(入力する「利率(%)」)で、複利の頻度や手数料は調整されていません。

- 月利率(r)

- 名目年利率を月単位の数値に変換したもの: \(r = \dfrac{\text{利率}\,(\%)}{1200}\)。1200は100で割り(小数点)12で割る(1年の月数)ことになります。

- 支払い回数(n)

- ローンの存続期間中の月間支払い総数。\(n = 12 \times \text{期間(年)}\)。30年ローンの場合、\(n = 360\) です。

- 月々の支払い額(PMT / M)

- 毎月支払う固定額で、次のように計算されます:\(M = P \cdot \dfrac{r}{1-(1+r)^{-n}}\)。これには利息と元金の両方が含まれており、満期時にローンが完全に返済されます。

- 返済(償却)

- 利息部分が低下し元金部分が増加する定期的で等額の支払いを通じてローンを返済し、最終支払い時に残高をゼロまで減らすプロセス。

- 支払い合計

- ローン期間全体での毎月の支払いの合計。\(M \times n\)—貸し手に支払う現金の総額。

- 利息合計

- 借入費用:支払い合計から元金を差し引いたもの。\((M \cdot n) - P\)。これはこの計算機が算出する主要な数字です。

よくある質問

税金・保険料・手数料は含まれますか? いいえ。元金と利息のみの純粋な元利均等返済をモデル化しています。

繰り上げ返済をした場合はどうなりますか? 繰り上げ返済をすると返済期間も総利息も減少します。本ツールは繰り上げ返済を行わず、毎月決められた返済額を支払う前提で計算しています。

入力する金利は月利ですか、年利ですか? 年利(名目年率)を入力してください。ツールが自動的に月複利の月利へ換算します。