日割り単利ローンとは?

日割り単利ローンとは、毎月一定のスケジュールではなく、日々の借入残高(元金)に対して利息を計算するローンのことです。海外(主に米国)の個人ローン、自動車ローン、短期融資商品などで広く使われている方式です。利息が1日単位で計算されるため、借入にかかる総コストは「残高が何日間残っているか」に直接左右されます。つまり、早く返済すれば利息を節約でき、返済が遅れればその分コストが増えるしくみです。なお、日本の一般的なローンでも日割り計算は使われますが、金利の数え方(うるう年や360日/365日の扱いなど)は契約ごとに異なるため、ご自身の契約条件を必ずご確認ください。

この計算ツールの使い方

入力するのは3つの値だけです。借入額である元金(プリンシパル)、年利を示す年間金利(%)、そしてローン残高が残っている日数です。これらを入力すると、1日あたりの利息、期間全体で発生する累計利息、そして返済総額(元金+利息)が表示されます。

計算式の解説

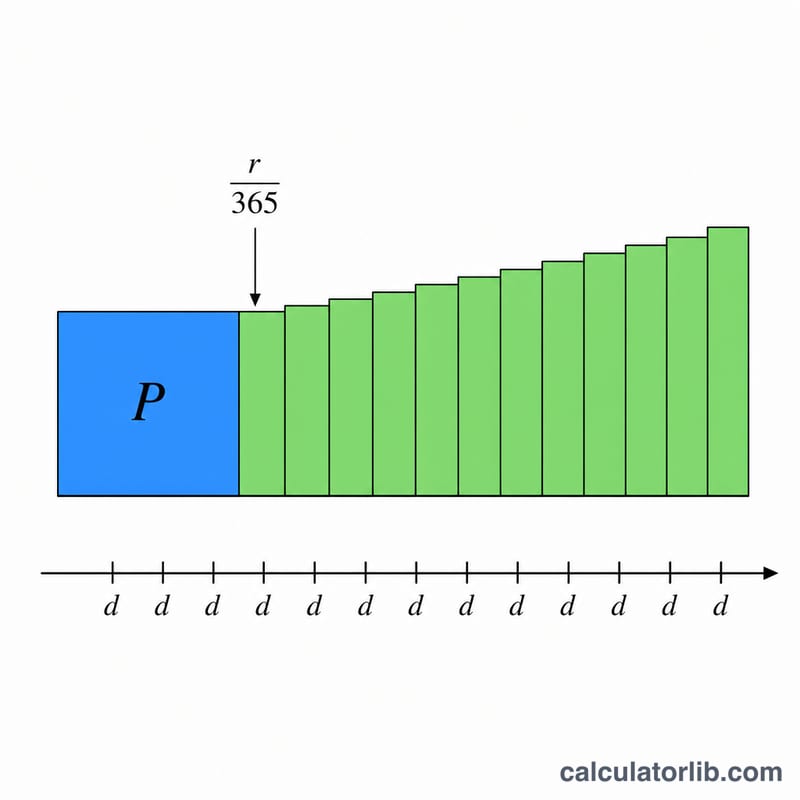

日割り利息は、まず年利を365で割って1日あたりの金利を求め、それに元金を掛けて計算します。

$$\text{日割り利息} = \text{元金} \times \left( \frac{\text{年利}}{365} \right)$$累計利息は、この日割り利息に日数を掛けたもので、返済総額は元金にその累計利息を加えた金額です。なお、この計算は1年を365日とし、期間中に元金が変わらないことを前提としています。

$$\text{累計利息} = \text{元金} \times \frac{\text{年利 (\%)}}{100 \times 365} \times \text{日数}$$ $$\text{返済総額} = \text{元金} + \text{累計利息}$$

計算例

たとえば、年利6%で10,000ドルを30日間借りるとします。1日あたりの金利は \(0.06 \div 365 = 0.00016438\) です。日割り利息は \(10{,}000 \times 0.00016438 = 1.6438\) ドル。30日間では、累計利息が \(1.6438 \times 30 = 49.32\) ドルとなります。返済総額は \(10{,}000 + 49.32 =\) 10,049.32ドル です。

よくある質問(FAQ)

これは複利計算ですか? いいえ。これは単利です。利息は最初の元金に対してのみ計算され、すでに発生した利息に利息がつくことはありません。

なぜ365で割るのですか? 多くの貸し手は日割り利息の計算に1年=365日を採用しているためです。中には360日を使う場合もあるので、正確なルールはご自身のローン契約書でご確認ください。

支払う利息を減らすには? できるだけ早く残高を返済することです。利息は毎日積み上がっていくため、残高が残る日数が少ないほど、支払う利息の合計も少なくなります。