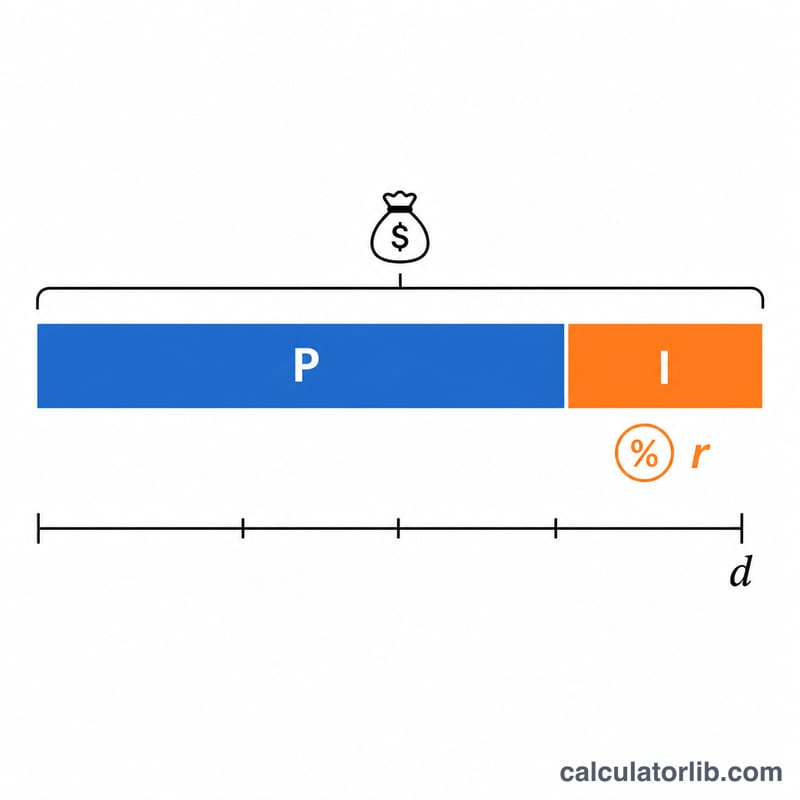

単利ローンの「完済額」とは?

アメリカの自動車ローンやパーソナルローン、短期の借入(ノート)の多くは単利(simple interest)で計算されます。単利では、利息が複利のように利息に利息が付くことはなく、未返済の元金に対して毎日利息が発生していきます。利息は元金だけを基準に計算されるため、ある日にローンを完済するために必要な金額は、その時点の残高に、前回の返済以降に積み上がった利息を足したものになります。なお、日本の一般的なローンは元利均等返済(複利的な計算)が主流で、ここで扱う単利方式とは仕組みが異なる点に注意してください。

このツールの使い方

入力するのは3つの値だけです。現在の元金残高、ローンの年利(APR・パーセント表記)、そして完済を予定している日数を入力してください。発生した利息、1日あたりの利息、そして完済に必要な総額が自動で表示されます。

計算式の解説

1日あたりの利息は、年利を365で割り、それに元金を掛けたものです。d日間では次のようになります。

$$\text{利息} = \text{元金} \times \left(\frac{\text{年利}}{365}\right) \times \text{日数}$$

$$\text{完済額} = \text{元金} + \text{利息}$$

この計算では1年を365日とする方式を採用しています。これはアメリカの消費者ローンで一般的な慣行です。一部の貸し手は360日方式を使う場合があるため、正確な金額はローン契約書で確認してください。

計算例

たとえば、年利6%で10,000ドルを借りており、90日後に完済したいとします。1日あたりの利率は \(0.06 \div 365 = 0.00016438\) です。利息は \(10{,}000 \times 0.00016438 \times 90 = \) 147.95ドル。完済額は \(10{,}000 + 147.95 = \) 10,147.95ドルとなり、利息は1日あたり約1.64ドルずつ積み上がっていく計算です。

よくある質問(FAQ)

単利でも複利のように増えますか? いいえ。単利は元金にのみ利息が発生するため、すでに積み上がった利息にさらに利息が付くことはありません。

なぜ日数がそれほど重要なのですか? 利息は毎日発生するため、たとえ数日でも早く完済すれば、その日数分の利息だけ総支払額が減ります。

これは貸し手が出す正式な完済見積もりと同じですか? あくまで概算です。貸し手によっては360日方式を採用していたり、手数料を加算したり、未払いの過去利息を含めたりする場合があります。最終的な送金を行う前に、必ず貸し手から正式な完済明細(payoff statement)を取り寄せてください。