ホームエクイティ(住宅の担保余力)とは?

ホームエクイティとは、住宅の価値のうち、既存の住宅ローン残高を差し引いたうえで金融機関が担保として貸し出しを認める部分のことです。米国の貸し手は、借入総額に対して「合計ローン・トゥ・バリュー(CLTV)」の上限(一般的に80〜90%)を設けており、ホームエクイティローンやHELOC(ホームエクイティ・ライン・オブ・クレジット)で引き出せる金額はこの上限によって制限されます。なお、これは米国を中心とした住宅担保制度を前提とした計算であり、日本の住宅ローンや不動産担保ローンとは審査基準や仕組みが異なる点にご注意ください。

この計算ツールの使い方

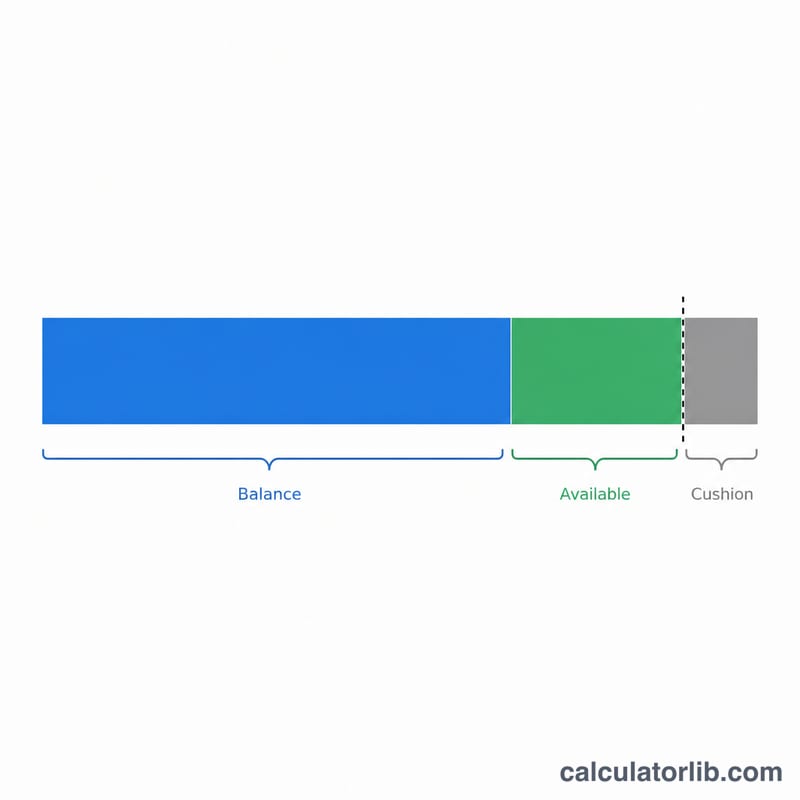

まず現在の住宅評価額(最近の鑑定評価額や概算で構いません)、住宅ローンの残高、そして金融機関が認める上限CLTVを入力します。ツールは評価額にCLTVを掛けて借入可能な上限額を算出し、そこから現在のローン残高を差し引くことで、実際に引き出せるエクイティを表示します。

計算式の解説

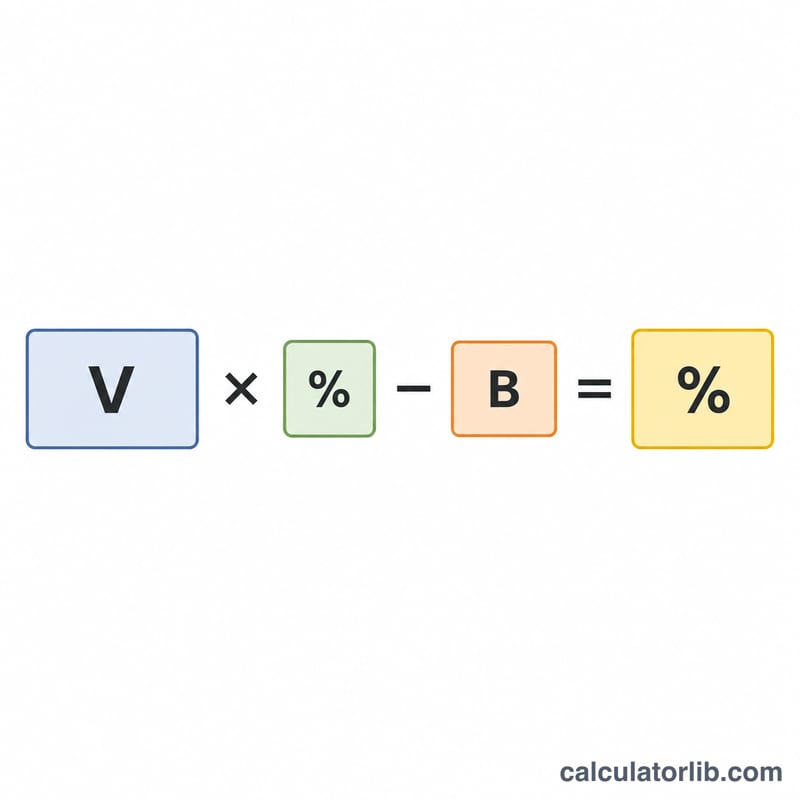

基本となる計算式は 利用可能額 = 住宅評価額 × 上限CLTV − ローン残高 です。

$$\text{利用可能額} = \text{住宅評価額} \times \frac{\text{上限CLTV (\%)}}{100} - \text{ローン残高}$$

たとえばCLTVが80%の場合、貸し手は住宅価値の80%までの担保付き借入を認めます。第一順位の住宅ローンを差し引いた残りが、追加で借りられる余力となります。さらにこのツールは現在のLTV(ローン・トゥ・バリュー)も表示するので、すでにどの程度レバレッジがかかっているかを確認できます。

計算例

自宅の評価額が40万ドル、ローン残高が25万ドル、貸し手が認めるCLTVが80%だとします。借入可能な上限額 = 40万ドル × 0.80 = 32万ドル。

$$400{,}000 \times 0.80 = 320{,}000$$

ここから25万ドルの残高を差し引くと、借入可能なエクイティは7万ドルとなります。

$$320{,}000 - 250{,}000 = 70{,}000$$

現在のLTVは 25万ドル ÷ 40万ドル = 62.5% です。

$$\frac{250{,}000}{400{,}000} = 62.5\%$$

よくある質問(FAQ)

結果が「$0」と表示されるのはなぜ? CLTV上限で計算した借入可能額をローン残高がすでに上回っている場合、借りられる余力が残っていないため、結果は0で下限処理されます。

CLTVは何%を使えばいい? 多くの貸し手はホームエクイティ商品のCLTVを80〜85%に設定していますが、90%以上を認める場合もあります。具体的な上限はご利用の金融機関に確認してください。

これは融資の承認ですか? いいえ。あくまで概算です。実際の借入可否や金額は、収入・信用スコア・各金融機関の審査基準によっても左右されます。