このシミュレーターでできること

「可処分所得からの借入可能額シミュレーター」は、毎月いくらまで返済に回せるかをもとに、無理なく借りられるローン元金の上限を算出するツールです。借入額からスタートするのではなく、あなたの家計が出発点。毎月の可処分所得のうち、返済に充てても安心できる割合をあなた自身が決めると、その返済額に見合う最大ローン額を逆算します。

使い方

まず毎月の可処分所得(生活に欠かせない支出を差し引いた後の手取り)を入力します。次に、その所得のうち返済に充てたい割合(%)を選び、年利と返済期間(年数)を入力してください。結果として、借入可能な最大元金に加えて、毎月の返済額・総返済額・支払う利息の合計が表示されます。

計算式の解説

使っているのは「年金現価(将来の一定支払いの現在価値)」の公式です。返済可能額 \(P\) は、可処分所得に返済割合を掛けた金額です。月利 \(r\) は年利を12で割った値、\(n\) は返済期間を月数で表したものです。最大ローン額は

$$L = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$で求められます。金利がゼロの場合は、単純に「返済額 × 返済月数」が借入可能額になります。

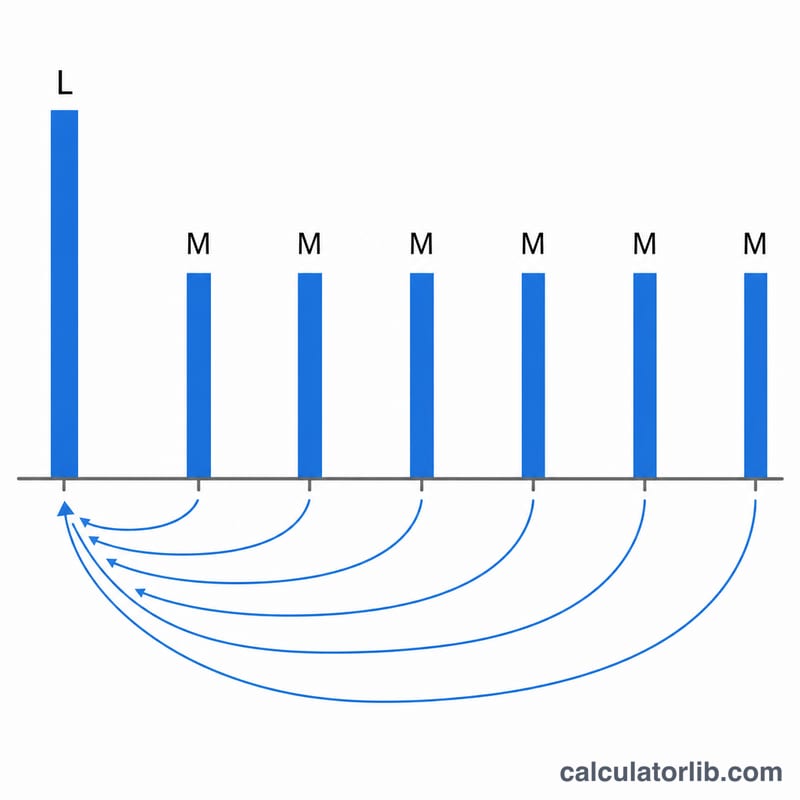

計算例

たとえば毎月の可処分所得が2,000で、その30%を返済に充てると、返済可能額は600になります。年利6%(月利0.5%、\(r = 0.005\))で返済期間10年(\(n = 120\)か月)の場合、係数

$$\frac{1 - 1.005^{-120}}{0.005} \approx 90.0735$$となり、最大ローン額は

$$600 \times 90.0735 \approx 54{,}044$$となります。返済期間全体では72,000を支払い、そのうち約17,956が利息分です。

よくある質問

所得のうち何%を返済に回すのが妥当ですか? 多くの金融機関は、すべての借入返済額の合計を所得の約30〜40%以内に抑えることを好みますが、適切な割合はほかの支払い状況によって変わります。

可処分所得は税引き前ですか、税引き後ですか? より現実的な結果を得るには、税金と必要な生活費を差し引いた後の手取り額を使ってください。

手数料や保険料は含まれますか? いいえ。このツールはローン元金と利息のみを計算します。複数の条件を比較する際は、手数料を別途加えて考えてください。