元利均等返済ローン計算機とは?

元利均等返済とは、毎回の返済額を一定にしながら、利息と元金の両方を返していく返済方法です。返済が始まったばかりの頃は返済額の大部分が利息で、後半になるほど元金の割合が増えていきますが、毎回支払う金額そのものは変わりません。この計算機は、その一定の返済額に加えて、返済期間を通じて支払う総額と、利息の合計コストを自動で算出します。計算式は世界共通の標準的なアモチゼーション(元利均等償却)で、住宅ローン・自動車ローン・カードローンなど各国で広く使われており、特定の国だけのルールではありません。

使い方

借入額(元金)に借りる金額を入力します。次に金利(年率 %)に名目年率(APR)を入力し、返済期間とその単位(年または月)を指定してください。年間の返済回数を選びます(毎月返済が一般的です)。すると、1回あたりの返済額、返済総額、支払利息の合計、返済回数がまとめて表示されます。

計算式の解説

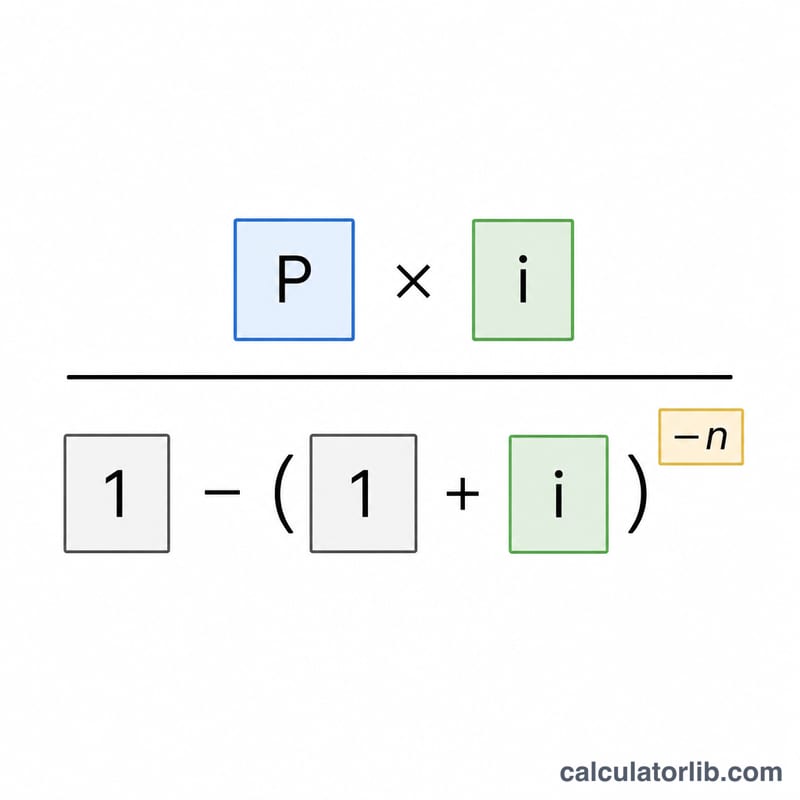

元金を \(P\)、年間の返済回数を \(m\)、返済の総回数を \(n\)、1回あたりの利率を \(i\)(年利を小数にして \(m\) で割った値)とします。返済額は次の式で求められます。

$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$金利が 0% の場合は分母が成り立たなくなるため、返済額は単純に \(P \div n\) となります。返済総額は「返済額 \(\times n\)」、支払利息の合計は次の式で計算されます。

$$\text{Interest} = \text{Payment} \cdot n - P$$

計算例

100,000 を年率 6%、返済期間 30 年、毎月返済で借りるとします。このとき \(m = 12\)、\(n = 360\)、\(i = 0.06 \div 12 = 0.005\) です。返済額は次のように求められます。

$$\text{Payment} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} = \frac{500}{0.83396} = 599.55$$つまり月々 599.55 となります。返済総額 \(= 599.55 \times 360 = 215{,}838.19\)、支払利息の合計 \(= 215{,}838.19 - 100{,}000 = 115{,}838.19\) です。

複数のローンシナリオにおける支払いと利息

下の表は、固定元本 \(P = \$100{,}000\) に対して、3つの年利率と3つのローン期間にわたって、月々の支払い、総支払額、および総利息がどのように変化するかを示しています。すべての数値は月複利 (\(m = 12\)) を使用し、償却公式 \(\text{支払い} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\) に従っています。ここで \(i\) は月利率、\(n\) は総支払い回数です。

| 年利率 | 期間 | 月々の支払い | 総支払額 | 総利息 |

|---|---|---|---|---|

| 4% | 15年(180回) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20年(240回) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30年(360回) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15年(180回) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20年(240回) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30年(360回) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15年(180回) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20年(240回) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30年(360回) | $733.76 | $264,153.60 | $164,153.60 |

各年利率ブロックを下へ読むと、基本的なトレードオフが示されます。つまり、ローン期間を延長すると月々の支払いは低くなりますが、総利息は増加します。同じ期間内で読むと、年利率が2パーセントポイント上昇するたびに、支払いと生涯コストの両方が大幅に増加することがわかります。

計算結果の意味

計算機は次の3つの関連する数値を返します。

- 月々の支払い — ローンを期間内に完全に返済するために毎月支払う固定額です。各支払いは、未払い残高に対する利息と元本の一部に分かれており、初期の支払いはほとんどが利息で、後期の支払いはほぼ元本です。

- 総支払額 — 月々の支払いに支払い回数 \(n\) を乗じたものです。これはローン期間全体を通じてあなたの口座から出ていく現金の総額です。

- 総利息 — 総支払額から元本 \(P\) を差し引いたものです。それは借入にかかるコスト、つまり借りた額を超えて支払われたすべてです。

ローン期間が長いほど月々の支払いは低くなります。これは同じ元本がより多くの期間に分散されるためですが、総利息は増加します。残高がより長く保有され、より多くの期間にわたって利息が蓄積するためです。短い期間はその逆で、支払いは高くなりますが、全体的には利息が少なくなります。

年利率は年間の名目利率です。計算機はそれを年あたりの支払い回数で割ることで、周期利率に変換します。\(i = \dfrac{\text{年利率}}{m}\)。6%の年利率を月単位で支払う場合、周期利率は \(i = 0.06 / 12 = 0.005\)(月0.5%)です。支払い回数は \(n = \text{年数} \times m\) です。利息は毎期間、残高が減少する際に複利計算されるため、周期利率のわずかな変化でも、支払いと総利息に顕著な影響を与えます。

これは償却ローンがどのように機能するかについての一般的な教育情報であり、個人的な財務アドバイスではありません。実際のローン商品には、この簡略化されたモデルと異なる手数料、保険、または複利計算慣行が含まれる場合があります。

主要な用語と変数

| 用語 | 記号 | 定義 |

|---|---|---|

| 元本 | \(P\) | 利息が追加される前に借りた元の金額。 |

| 名目年利率 | — | ローンに対して表示されている年間利率で、周期利率に変換される前に年単位のパーセンテージで表されます。 |

| 周期利率 | \(i\) | 各支払い期間に適用される利率。年利率を年あたりの支払い回数で割ったものです。\(i = \text{年利率}/m\)。 |

| 年あたりの支払い回数 | \(m\) | 年間に支払う回数(例:月次は12回、隔週は26回、週次は52回)。 |

| 支払い回数 | \(n\) | 全期間にわたる総支払い回数で、\(n = \text{年数} \times m\)。これは償却公式の指数です。 |

| 償却 | — | 均等な周期的支払いを通じてローンを返済するプロセス。各支払いは現在の利息と元本の一部をカバーし、残高がゼロになるまで続きます。 |

| 総利息 | — | ローン期間全体を通じて支払われるすべての利息の合計。総支払額から元本を差し引いたものです。 |

よくある質問

入力する金利は名目金利?それとも実効金利? 名目年率(APR)として扱い、年間の返済回数で割って1回あたりの利率を求めます。これがアモチゼーション計算の標準的な慣行です。

実際の返済額と数円ずれるのはなぜ? 金融機関は毎回の返済額を「円(セント)」単位で端数処理するため、最終回の返済額が少しだけ調整されることがあります。本計算機の集計は端数処理をしない正確な計算式を用いています。

金利が 0% のときは? 返済額は元金を返済回数で均等に割った金額になり、支払利息はゼロになります。