Kredi taksit hesaplama aracı nedir?

Eşit taksitli (amortismanlı) bir kredi, hem faizi hem de anaparayı kapsayan sabit bir düzenli ödemeyle geri ödenir. İlk taksitlerin büyük kısmı faizden, son taksitlerin büyük kısmı ise anaparadan oluşur; ancak ödeme tutarı baştan sona aynı kalır. Bu araç, hem o sabit taksiti hem de kredi boyunca ödeyeceğiniz toplam tutarı ve toplam faiz maliyetini hesaplar. Kullanılan matematik, dünya genelinde konut kredilerinde, taşıt kredilerinde ve ihtiyaç kredilerinde geçerli olan standart amortisman yöntemidir ve herhangi bir ülkeye özgü değildir.

Nasıl kullanılır?

Kredi Tutarı alanına çektiğiniz anaparayı girin. Faiz Oranı (Yıllık %) bölümüne nominal yıllık faizi yazın. Vade alanına süreyi girip birimini (yıl veya ay) seçin. Ardından yılda kaç kez ödeme yaptığınızı Yıllık Ödeme Sayısı ile belirleyin (Türkiye'de standart olan aylık ödemedir). Araç; dönem başına ödemenizi, tüm ödemelerin toplamını, ödenen toplam faizi ve ödeme sayısını hesaplar.

Formülün açıklaması

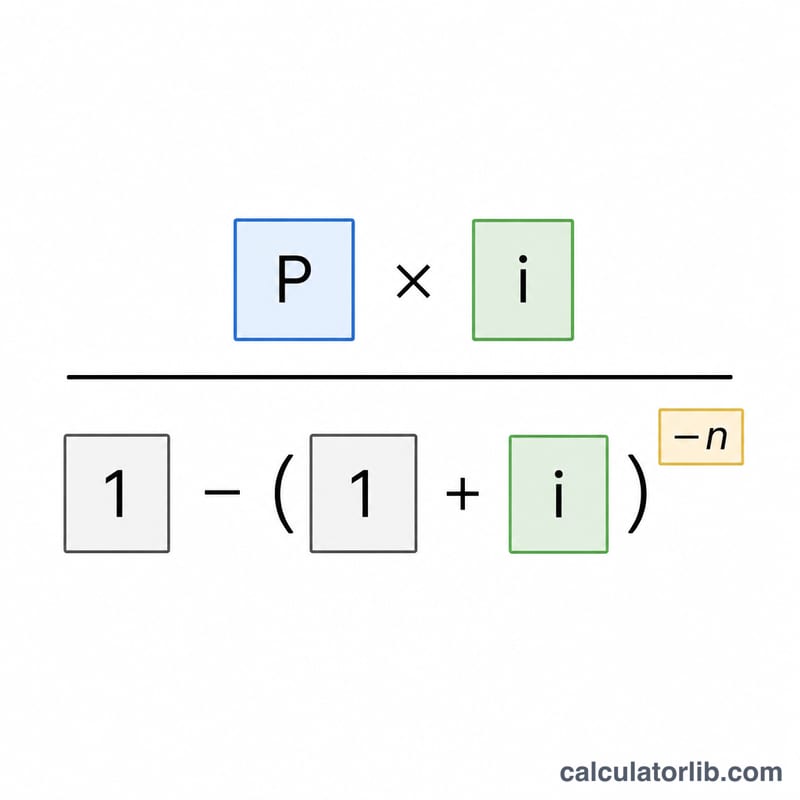

\(P\) anaparayı, \(m\) yıllık ödeme sayısını, \(n\) toplam ödeme sayısını ve \(i\) dönemsel faiz oranını (yıllık oranın ondalık değerinin \(m\)'ye bölünmüşü) göstersin. Taksit şöyle hesaplanır: $$\text{Taksit} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ Faiz sıfırsa payda sadeleşir ve taksit basitçe \(P / n\) olur. Toplam ödeme \(\text{Taksit} \times n\), toplam faiz ise \(\text{Toplam ödeme} - P\)'dir.

Örnek hesaplama

100.000 tutarında bir krediyi yıllık %6 faizle 30 yıl vadeyle ve aylık ödemeyle alalım. Bu durumda \(m = 12\), \(n = 360\) ve \(i = 0{,}06 / 12 = 0{,}005\) olur. $$\text{Taksit} = \frac{100.000 \times 0{,}005}{1 - 1{,}005^{-360}} = \frac{500}{0{,}83396} = 599{,}55 \text{ (aylık)}$$ Toplam ödeme \(= 599{,}55 \times 360 = 215.838{,}19\); toplam faiz ise \(215.838{,}19 - 100.000 = 115.838{,}19\) olur.

Sık Sorulan Sorular

Faiz oranı nominal mi yoksa efektif mi? Oran, nominal yıllık faiz olarak ele alınır ve dönemsel faizi bulmak için yıllık ödeme sayısına bölünür. Bu, standart amortisman yöntemidir.

Gerçek taksitim neden birkaç kuruş farklı olabilir? Bankalar her taksiti kuruşa yuvarlar; bu nedenle son taksit biraz farklılaşabilir. Buradaki özet ise tam formülü kullanır.

Faiz %0 ise ne olur? Bu durumda taksit, anaparanın tüm ödemelere eşit dağıtılmasıdır ve toplam faiz sıfırdır.

Farklı Kredi Senaryolarında Ödeme ve Faiz

Aşağıdaki tablo, sabit bir anapara \(P = \$100{,}000\) için aylık ödeme, toplam ödeme ve toplam faizin üç yıllık yüzde oran ve üç kredi vadesi boyunca nasıl değiştiğini gösterir. Tüm rakamlar aylık bileşik faizi (\(m = 12\)) ve amortizasyon formülünü \(\text{Ödeme} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\) kullanır; burada \(i\) aylık orandır ve \(n\) toplam ödeme sayısıdır.

| Yıllık Faiz Oranı | Vade | Aylık Ödeme | Toplam Ödeme | Toplam Faiz |

|---|---|---|---|---|

| 4% | 15 yıl (180 ödeme) | $739,69 | $133.144,20 | $33.144,20 |

| 4% | 20 yıl (240 ödeme) | $605,98 | $145.435,20 | $45.435,20 |

| 4% | 30 yıl (360 ödeme) | $477,42 | $171.871,20 | $71.871,20 |

| 6% | 15 yıl (180 ödeme) | $843,86 | $151.894,80 | $51.894,80 |

| 6% | 20 yıl (240 ödeme) | $716,43 | $171.943,20 | $71.943,20 |

| 6% | 30 yıl (360 ödeme) | $599,55 | $215.838,00 | $115.838,00 |

| 8% | 15 yıl (180 ödeme) | $955,65 | $172.017,00 | $72.017,00 |

| 8% | 20 yıl (240 ödeme) | $836,44 | $200.745,60 | $100.745,60 |

| 8% | 30 yıl (360 ödeme) | $733,76 | $264.153,60 | $164.153,60 |

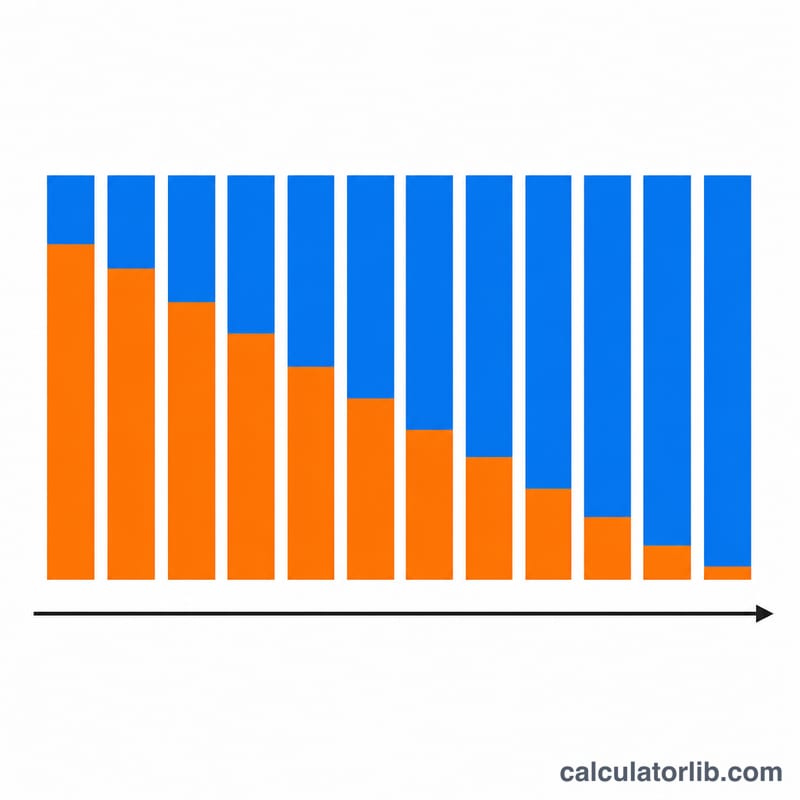

Her faiz oranı bloğundan aşağıya doğru okumak temel dengeyi gösterir: vadesi uzatmak aylık ödemeyi azaltır ancak toplam faizi artırır. Aynı vade üzerinden yan yana okumak, her iki yüzdelik puan artışının hem ödemeyi hem de yaşam boyu maliyeti önemli ölçüde artırdığını gösterir.

Sonuçlarınız Ne Anlama Gelir

Hesaplayıcı üç ilişkili rakam döndürür:

- Aylık ödeme — kredinin vadesince tam olarak geri ödenmesine olanak tanıyan her dönemde yapılan sabit tutar. Her ödeme, ödenmemiş bakiyeye karşı faiz ve anapara kısmı arasında bölünür; erken ödemeler çoğunlukla faiz, sonraki ödemeler çoğunlukla anapara şeklindedir.

- Toplam ödeme — aylık ödemenin ödeme sayısı \(n\) ile çarpılmasıdır. Bu, kredinin yaşamı boyunca hesabınızdan çıkan tam nakit tutarıdır.

- Toplam faiz — toplam ödeme eksi orijinal anapara \(P\) değeridir. Borçlanmanın maliyetidir, yani ödenen meblağdan ödünç alınan miktarı aşan her şeydir.

Daha uzun vade aylık ödemeyi azaltır çünkü aynı anapara daha fazla dönem üzerinde yayılır, ancak toplam faizi artırır çünkü bakiye daha uzun süre taşınır ve daha fazla dönem üzerinde faiz birikir. Daha kısa vade bunun tersini yapar: daha yüksek bir ödeme ancak daha az toplam faiz.

Yıllık faiz oranı yıllık nominal bir orandır. Hesaplayıcı bunu yıl başına ödeme sayısına bölerek dönemsel orana dönüştürür: \(i = \dfrac{\text{Yıllık Faiz Oranı}}{m}\). %6 yıllık faiz oranı için aylık ödeme yapılırsa, dönemsel oran \(i = 0.06 / 12 = 0.005\) (%0,5 aylık) şeklindedir. Ödeme sayısı \(n = \text{yıl} \times m\) şeklindedir. Faiz her dönemde azalan bakiye üzerinde bileşik faiz olarak işlediği için, dönemsel orandaki küçük bir değişiklik bile ödemeyi ve toplam faizi belirgin şekilde değiştirir.

Bu, amortize edilmiş kredilerin nasıl çalıştığı hakkında genel eğitim bilgisidir, kişisel finansal tavsiye değildir. Fiili teklifler bu basitleştirilmiş modelden farklı olan ücretler, sigorta veya bileşik faiz kuralları içerebilir.

Temel Terimler ve Değişkenler

| Terim | Sembol | Tanım |

|---|---|---|

| Anapara | \(P\) | Ödünç alınan orijinal tutar, herhangi bir faiz eklenmeden önce. |

| Nominal Yıllık Faiz Oranı | — | Kredi üzerinde alıntılanan belirtilen yıllık faiz oranı, dönemsel orana dönüştürülmeden önce yıl başına yüzde olarak ifade edilir. |

| Dönemsel oran | \(i\) | Her ödeme döneminde uygulanan faiz oranı, yıllık faiz oranının yıl başına ödeme sayısına bölünmesine eşittir: \(i = \text{Yıllık Faiz Oranı}/m\). |

| Yıl başına ödeme sayısı | \(m\) | Yılda kaç ödeme yapıldığı (örn. aylık için 12, iki haftada bir için 26, haftalık için 52). |

| Ödeme sayısı | \(n\) | Tam vade üzerinde toplam ödemeler, \(n = \text{yıl} \times m\); amortizasyon formülünde üstür. |

| Amortizasyon | — | Krediye eşit dönemsel ödemeler yoluyla geri ödeme süreci; her ödeme cari faiz artı anapara kısmını kapsayarak bakiye sıfıra ulaşana dek devam eder. |

| Toplam faiz | — | Kredi üzerinde ödenen tüm faizin toplamı, toplam ödeme eksi anapara değerine eşittir. |