Kredi Ön Onay Hesaplayıcı Nedir?

Kredi ön onay hesaplayıcı, resmi başvuru yapmadan önce ne kadar kredi onayı alabileceğinize dair erken ve kabaca bir tahmin sunar. Mantığı basittir: gelirinizi ve mevcut borç yükümlülüklerinizi karşılayabileceğiniz bir aylık taksite çevirir, ardından bu taksiti standart amortisman (taksitlendirme) hesabıyla kredi anaparasına dönüştürür. Bankalar değerlendirmenin merkezine genellikle borç/gelir oranını (DTI) koyar; bu araç da aynı mantığı sizin elinize verir. Not: Burada kullanılan oran ve yaklaşımlar uluslararası kredi değerlendirme mantığını yansıtır; Türkiye'deki bankaların kendi kriterleri ve oran sınırları farklılık gösterebilir.

Nasıl Kullanılır?

Aylık brüt gelirinizi (vergiler öncesi), mevcut aylık borç ödemelerinizi (kredi kartları, taşıt kredisi, ihtiyaç/öğrenim kredisi vb.), varsaymak istediğiniz azami DTI oranını (bankalar genellikle %36–43 civarında bir üst sınır uygular), yıllık faiz oranını ve kredinin yıl cinsinden vadesini girin. Hesaplayıcı; alabileceğiniz azami kredi tutarını, yeni kredi için ayrılabilecek aylık taksiti ve vade boyunca ödeyeceğiniz toplam faizi gösterir.

Formül Nasıl İşler?

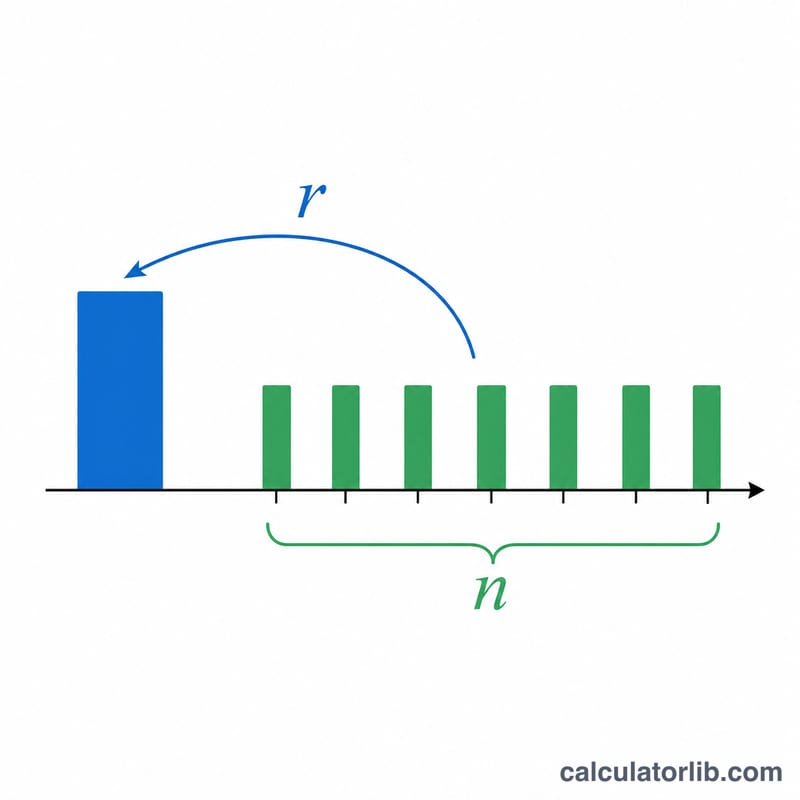

Önce azami toplam aylık taksitiniz hesaplanır: geliriniz çarpı DTI oranı. Bundan mevcut borçlarınızı çıkardığınızda, yeni kredi için kullanılabilir taksit ortaya çıkar. Bu taksit daha sonra anüitenin bugünkü değeri formülünden geçirilir: $$\text{AzamiKredi} = \text{AzamiTaksit} \times \frac{1-(1+r)^{-n}}{r}$$ Burada \(r\) aylık faiz oranıdır (yıllık oran ÷ 12 ÷ 100) ve \(n\) toplam aylık ödeme sayısıdır (yıl × 12).

Örnek Hesaplama

Diyelim ki aylık brüt geliriniz 6.000 $, mevcut borçlarınız 500 $ ve %36 DTI kullanıyorsunuz. Azami toplam taksitiniz \(6000 \times \frac{36}{100} = 2.160\ \$\) olur; mevcut borçları düştüğünüzde yeni krediye \(2160 - 500 = 1.660\ \$\) kalır. %6,5 faiz ve 30 yıl vade ile (\(r = 0{,}0054167\), \(n = 360\)), alabileceğiniz azami kredi yaklaşık 262.600 $'dır.

Sıkça Sorulan Sorular

Ön onay, kesin onay ile aynı şey mi? Hayır. Ön onay yalnızca gayriresmi bir tahmindir; nihai onay kredi notunuza, belgelerinize ve bankanın tam değerlendirme (underwriting) sürecine bağlıdır.

Hangi DTI oranını kullanmalıyım? Çoğu banka toplam DTI oranının %36 ve altında olmasını tercih eder; güçlü bir kredi geçmişiyle bazıları %43 veya daha yükseğine izin verebilir.

Mevcut borçlar neden düşülüyor? Bankalar toplam yükümlülüklerinize bakar. Mevcut ödemeleriniz, DTI kapasitenizin yeni bir krediye ayrılabilecek kısmını azaltır.