ما هي حاسبة التأهيل المبدئي للقرض؟

تمنحك حاسبة التأهيل المبدئي للقرض تقديرًا أوليًا وتقريبيًا لحجم القرض الذي قد تحصل على موافقة عليه قبل أن تتقدّم بطلب رسمي. وتعمل الحاسبة عبر تحويل دخلك والتزاماتك الديْنية الحالية إلى قسط شهري ميسور، ثم تحويل هذا القسط إلى أصل قرض باستخدام معادلات الإطفاء (الاستهلاك) المعتادة. وعادةً ما تعتمد جهات الإقراض على نسبة الدين إلى الدخل (DTI) كضابط محوري، ولذلك تضع هذه الأداة المنطق نفسه بين يديك.

كيفية استخدامها

أدخل دخلك الشهري الإجمالي (قبل الضرائب)، وأقساط ديونك الشهرية الحالية (بطاقات الائتمان، قروض السيارات، القروض الدراسية وما إلى ذلك)، والحد الأقصى لنسبة الدين إلى الدخل التي تريد افتراضها (غالبًا ما تضع جهات الإقراض سقفًا بين 36% و43%)، ومعدل الفائدة السنوي، ومدة القرض بالسنوات. تعرض لك الحاسبة الحد الأقصى لمبلغ القرض، والقسط الشهري المتاح للقرض الجديد، وإجمالي الفائدة التي ستدفعها على مدى كامل المدة.

شرح المعادلة

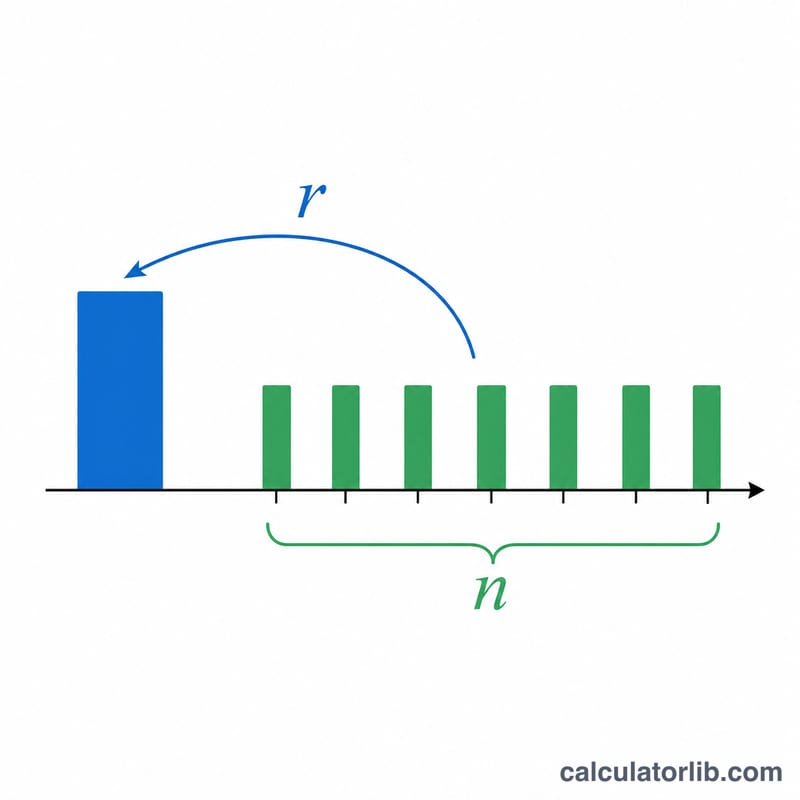

أولًا، يُحسب الحد الأقصى لإجمالي القسط الشهري بضرب دخلك في نسبة الدين إلى الدخل. وبطرح الديون الحالية يتبقّى القسط المتاح للقرض الجديد. ثم يُدخَل هذا القسط في معادلة القيمة الحالية للدفعات الدورية (دفعات سنوية):

$$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$حيث r هو معدل الفائدة الشهري (المعدل السنوي ÷ 12 ÷ 100) وn هو عدد الأقساط الشهرية (السنوات × 12).

مثال تطبيقي

لنفترض أن دخلك الشهري الإجمالي 6,000 دولار، ولديك 500 دولار من الديون الحالية، وتستخدم نسبة دين إلى دخل قدرها 36%. عندئذٍ يكون الحد الأقصى لإجمالي قسطك 2,160 دولارًا، فيتبقّى 1,660 دولارًا للقرض الجديد. وعند معدل فائدة 6.5% على مدى 30 عامًا (\(r = 0.0054167\)، \(n = 360\))، يبلغ الحد الأقصى للقرض نحو 262,600 دولار.

الأسئلة الشائعة

هل التأهيل المبدئي مثل الموافقة؟ لا. التأهيل المبدئي مجرد تقدير غير رسمي؛ أما الموافقة النهائية فتعتمد على درجة الجدارة الائتمانية والمستندات والتقييم الائتماني الكامل لدى جهة الإقراض.

ما نسبة الدين إلى الدخل التي ينبغي أن أستخدمها؟ تفضّل كثير من جهات الإقراض نسبة دين إلى دخل إجمالية عند 36% أو أقل، رغم أن بعضها يسمح حتى 43% أو أكثر لمن يتمتعون بجدارة ائتمانية قوية.

لماذا تُطرح الديون الحالية؟ تنظر جهات الإقراض إلى مجموع التزاماتك. فالأقساط القائمة تقلّل من مقدار طاقتك في نسبة الدين إلى الدخل المتاحة لقرض جديد.