ماذا تفعل هذه الحاسبة؟

تعمل حاسبة القرض المناسب لميزانيتك الشهرية بطريقة عكسية: فهي تنطلق من القسط الذي ترتاح لدفعه كل شهر لتصل إلى أكبر مبلغ أصلي للقرض يتناسب مع هذه الميزانية. فبدلاً من السؤال "كم سيكون قسطي الشهري؟"، تجيبك عن سؤال "كم يمكنني أن أقترض؟" — وهو ما يجعلها أداة مثالية عند البحث عن قرض عقاري أو قرض سيارة أو قرض شخصي ضمن حد إنفاق محدد.

كيفية الاستخدام

أدخل القسط الشهري الذي تقدر على دفعه، ونسبة الفائدة السنوية التي يعرضها المُقرض، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية، وتحسب عدد الأقساط الشهرية، ثم تعرض لك أكبر مبلغ أصلي يمكن اقتراضه إلى جانب إجمالي المبلغ المدفوع وإجمالي الفوائد طوال مدة القرض.

شرح المعادلة

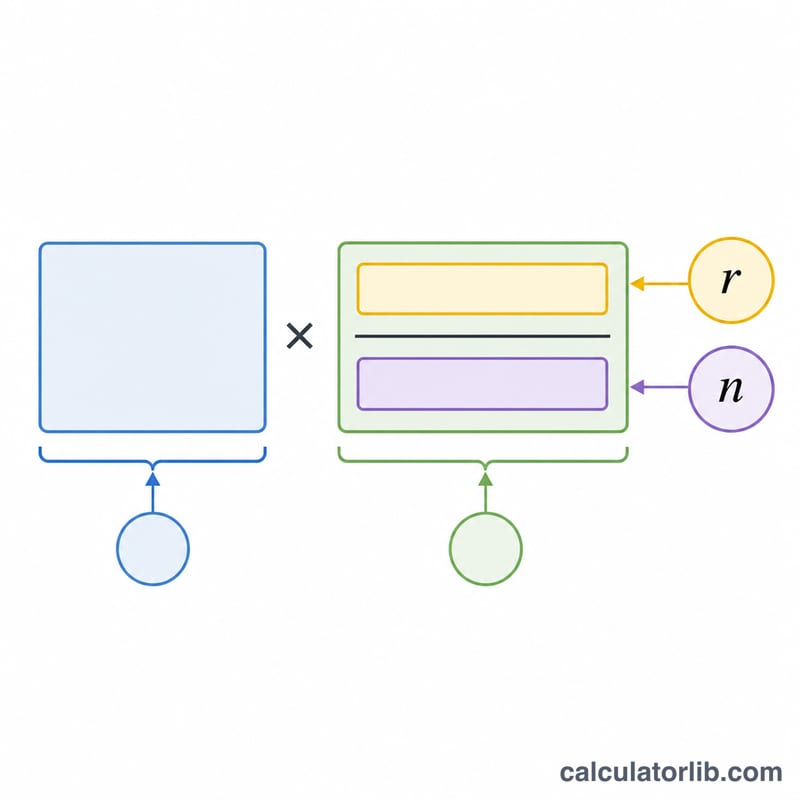

تُستخدم معادلة القيمة الحالية للدفعات المتساوية (Annuity):

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$حيث يمثّل \(r\) نسبة الفائدة الشهرية (النسبة السنوية ÷ 100 ÷ 12)، ويمثّل \(n\) العدد الإجمالي للأقساط الشهرية (عدد السنوات × 12). أما عندما تكون نسبة الفائدة صفرًا، فإن القرض يساوي ببساطة القسط الشهري × \(n\).

مثال محلول

لنفترض أنك تستطيع دفع 1,500 دولار شهريًا، وأن النسبة السنوية هي 6%، ومدة القرض 30 عامًا. عندئذ تكون النسبة الشهرية \(0.06 \div 12 = 0.005\)، ويكون \(n = 360\). ويصبح القرض:

$$L = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx 250{,}187 \text{ دولارًا}$$وعلى مدى 30 عامًا تدفع \(1500 \times 360 = 540{,}000\) دولار، أي إن نحو 289,813 دولارًا منها فوائد.

الأسئلة الشائعة

هل تشمل الضريبة العقارية أو التأمين؟ لا. تحسب هذه الأداة أصل القرض والفوائد فقط. وفي حالة القرض العقاري، خصّص مبلغًا إضافيًا للضرائب والتأمين والرسوم.

أي نسبة فائدة أُدخل؟ استخدم النسبة السنوية الاسمية التي يعرضها المُقرض. تقوم الأداة بقسمتها على 12 لاحتساب الفائدة المركّبة شهريًا.

هل يمكن استخدامها لأي نوع من القروض؟ نعم — القروض العقارية وقروض السيارات والقروض الشخصية كلها تتبع الحساب نفسه القائم على إطفاء الدين (Amortization).