このツールでできること

「毎月の予算から借入可能額を計算するシミュレーター」は、毎月無理なく払える返済額から逆算して、その予算に収まる最大の借入元金を算出します。「毎月いくら払うことになるの?」ではなく、「いくらまで借りられるの?」に答えてくれるのが特徴です。住宅ローン・自動車ローン・個人向けローンなど、決めた予算の範囲内で借入額を検討したいときに最適です。

使い方

毎月支払える返済額、金融機関が提示する年利、そして返済期間(年数)を入力してください。ツールは年利を月利に換算し、返済回数を計算したうえで、借入可能な最大元金に加えて、返済期間全体の総返済額と総利息を表示します。

計算式の解説

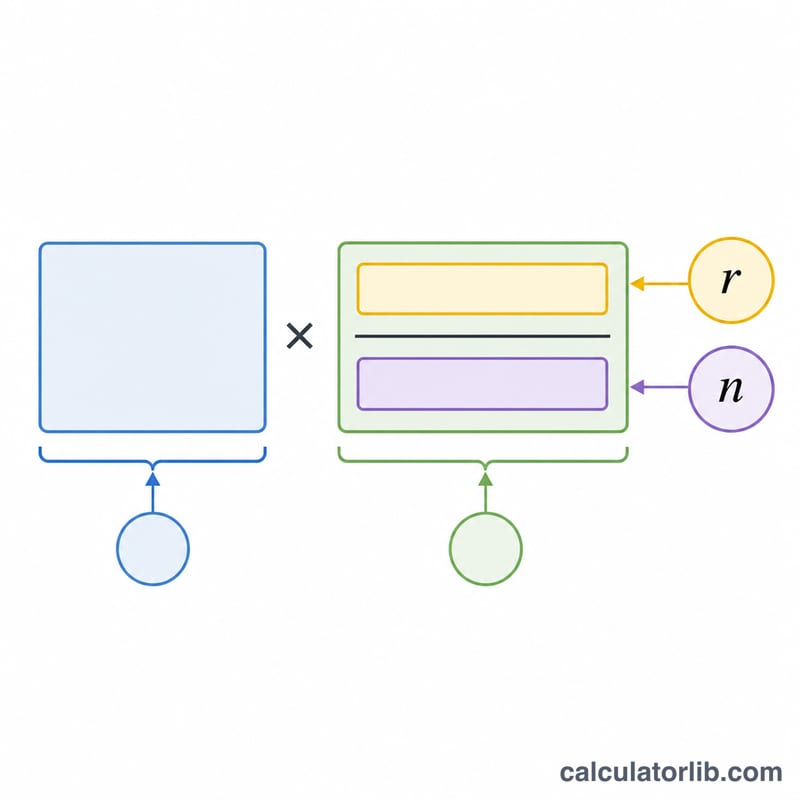

年金現価係数(年金の現在価値)の公式を使います:

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$ここで \(r\) は月利(年利 ÷ 100 ÷ 12)、\(n\) は返済回数の合計(年数 × 12)です。金利が0%の場合、借入額は単純に \(L = M \times n\) となります。

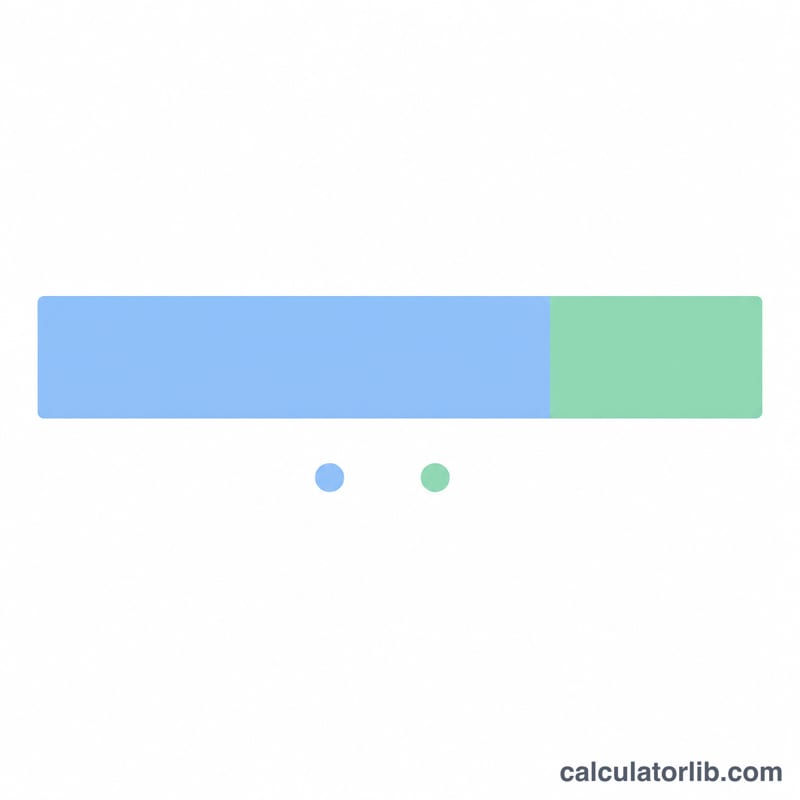

計算例

毎月 1,500ドル を返済でき、年利 6%、返済期間 30年 だとします。月利は \(0.06 \div 12 = 0.005\)、\(n = 360\) です。借入額は

$$1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx 250{,}187\text{ドル}$$30年間で支払う総額は \(1500 \times 360 = 540{,}000\) ドル となり、そのうち約 289,813ドル が利息にあたります。

よくある質問

固定資産税や保険料は含まれますか? いいえ。このツールはローンの元金と利息のみを計算します。住宅ローンの場合は、税金・保険料・各種手数料を別途見込んでおきましょう。なお、税率や諸費用の扱いは国や地域によって異なります(この計算例はドル建て・海外のローンを想定しています)。

どの金利を入力すればよいですか? 金融機関が提示する年利(名目金利)を入力してください。ツールが自動的に12で割って月複利として計算します。

どんなローンにも使えますか? はい。住宅ローン、自動車ローン、個人向けローンはいずれも同じ元利均等返済(アモチゼーション)の計算式に従うため、すべてに対応できます。