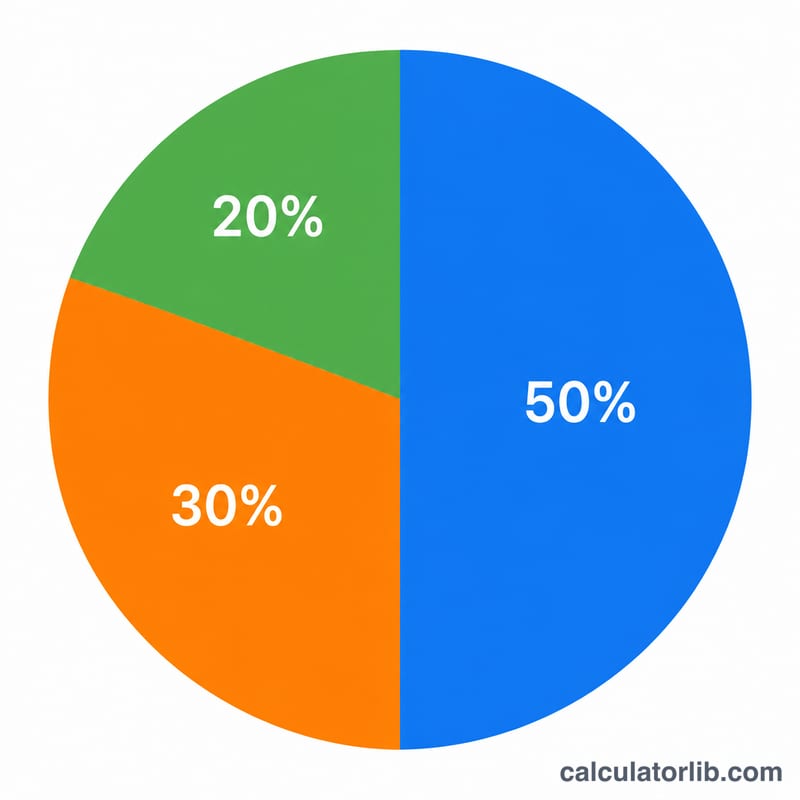

50/30/20の予算管理とは?

50/30/20ルールは、家計をシンプルに管理できる人気のフレームワークです。毎月の手取り収入を3つに分け、50%を「必要費(ニーズ)」、30%を「欲しいもの(ウォンツ)」、20%を「貯蓄・借金返済」に割り当てます。金額ではなく割合で考えるため、収入の多い少ないや通貨の種類を問わず使え、家計づくりの出発点として世界中で取り入れられています。

この計算ツールの使い方

毎月の手取り収入、つまり税金や社会保険料などが差し引かれて実際に口座へ振り込まれる金額を入力してください。各カテゴリーへの振り分け額がその場で表示されます。週払いや年単位で考えている場合は、まず月額に換算しましょう(週給なら約4.33倍、年間の手取りなら12で割ります)。

計算式の仕組み

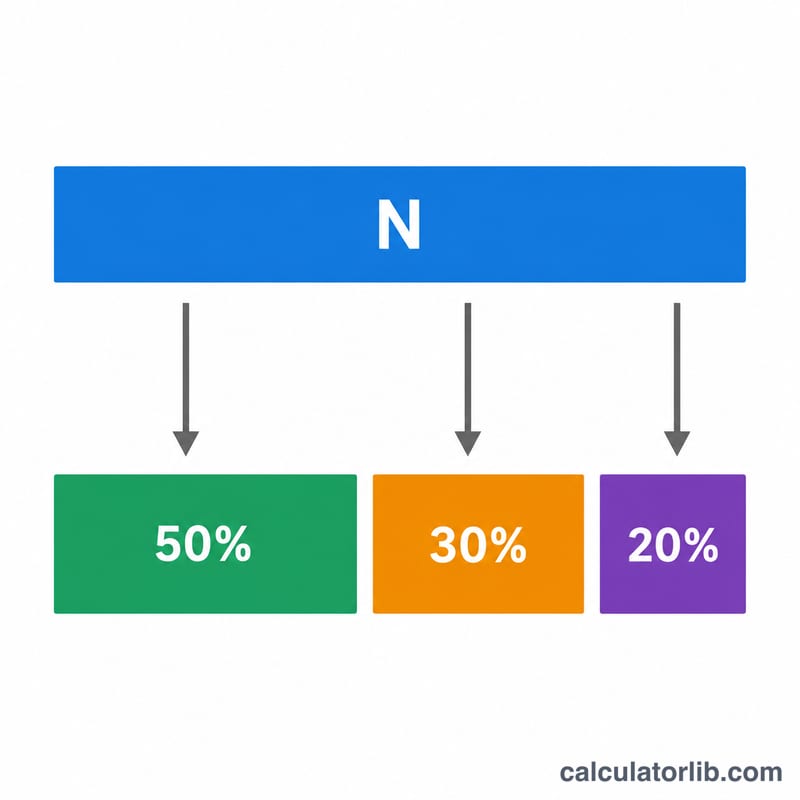

計算自体はとてもシンプルです。手取り収入を\(N\)とすると、

$$\begin{gathered} \text{必要費} = N \times 0.50 \\[0.6em] \text{欲しいもの} = N \times 0.30 \\[0.6em] \text{貯蓄} = N \times 0.20 \end{gathered}$$3つを合計すると、必ず手取り収入の100%になります。

必要費(ニーズ)は、削れない生活の土台となる支出です。家賃や住宅ローン、食費、水道光熱費、保険料、ローンの最低返済額などが該当します。欲しいもの(ウォンツ)は、暮らしを豊かにする選択的な支出。外食、サブスク、趣味、旅行などです。貯蓄は、緊急予備資金、老後資金や投資、最低額を超える繰り上げ返済をカバーします。

計算例

毎月の手取り収入が4,000ドルだとします。

$$\begin{aligned} \text{必要費} &= 4{,}000 \times 0.50 = 2{,}000\,\text{ドル} \\[0.6em] \text{欲しいもの} &= 4{,}000 \times 0.30 = 1{,}200\,\text{ドル} \\[0.6em] \text{貯蓄} &= 4{,}000 \times 0.20 = 800\,\text{ドル} \end{aligned}$$つまり、生活必需の支出は2,000ドル以内、自由に使うお金は1,200ドル以内に抑え、毎月800ドルを貯蓄・返済に回すのが目標になります。

よくある質問

額面収入と手取り収入、どちらを使うべき? 実際にやりくりできるお金は手取りなので、税引き後の手取り収入を使ってください。

必要費が50%を超えてしまう場合は? 都市部など物価の高い地域ではよくあることです。まずは「欲しいもの」から見直すか、50/30/20をすぐに達成する数字ではなく、時間をかけて近づける目標として捉えましょう。

20%の貯蓄は借金返済の前?後? 貯蓄の枠には、最低返済額を超える繰り上げ返済に加え、貯蓄や投資も含まれます。まずは金利の高い借金の返済を優先するのがおすすめです。