什麼是 50/30/20 預算法則?

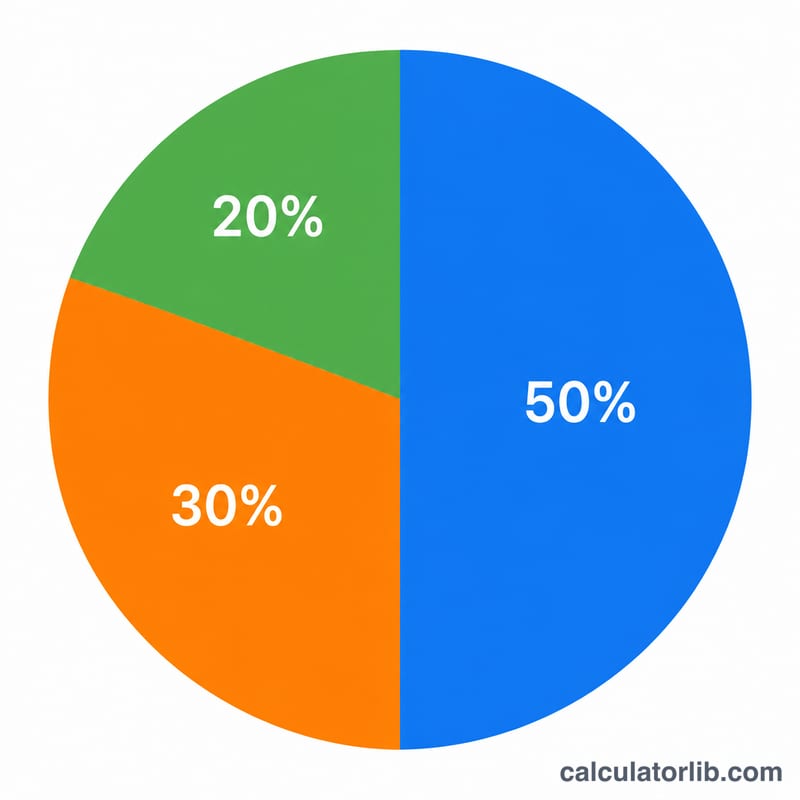

50/30/20 法則是一套簡單又廣受歡迎的個人理財架構,將你每月實領(稅後)收入分成三個部分:50% 用於必要支出、30% 用於想要花費、20% 用於儲蓄與還債。由於它以百分比而非固定金額來規劃,能適用於任何收入水準與任何幣別,因此不論你身在台灣或海外,都能作為建立預算的通用起點。

如何使用這個計算機

輸入你的每月淨收入,也就是扣除稅金與各項扣款後,實際入帳到銀行帳戶的金額。計算機會立即算出每一類別該分配多少。如果你是按週領薪或以年薪計算,請先換算成月收入(週薪約乘以 4.33,或將年度淨收入除以 12)。

公式說明

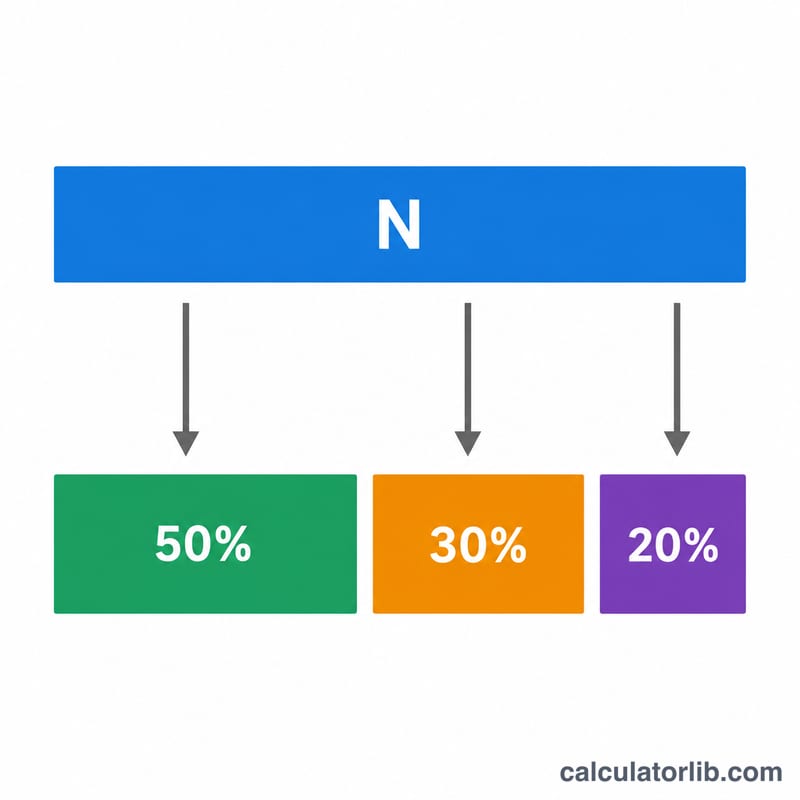

計算方式相當直接。假設淨收入為 \(N\):

$$\begin{gathered} \text{必要支出} = N \times 0.50 \\[0.6em] \text{想要花費} = N \times 0.30 \\[0.6em] \text{儲蓄} = N \times 0.20 \end{gathered}$$三個類別加總起來,永遠等於淨收入的 100%。

必要支出是無法省略的開銷:房租或房貸、日常採買、水電瓦斯、保險,以及貸款的最低應繳金額。想要花費則屬於生活風格上的選擇:外食、訂閱服務、興趣嗜好與旅遊。儲蓄則涵蓋緊急預備金、退休金提撥,以及額外的債務清償。

Advertisement

實際範例

假設你的每月淨收入為 $4,000。

$$\text{必要支出} = 4{,}000 \times 0.50 = \$2{,}000$$$$\text{想要花費} = 4{,}000 \times 0.30 = \$1{,}200$$$$\text{儲蓄} = 4{,}000 \times 0.20 = \$800$$也就是說,你的目標是把必要開銷控制在 $2,000 以內、非必要消費控制在 $1,200 以內,並每月存下 $800。

常見問題

應該用稅前還是稅後收入?請使用稅後(淨)收入,因為那才是你真正能用來規劃的錢。

如果我的必要支出超過 50% 怎麼辦?在生活成本較高的都會區,這很常見。可以先試著縮減想要花費,或把 50/30/20 當成一個逐步調整、慢慢達成的目標。

20% 的儲蓄是在還債之前還是之後?儲蓄這一塊包含超過最低應繳金額的額外還款,以及累積存款與投資——建議優先償還高利率債務。