50/30/20 예산이란?

50/30/20 법칙은 개인 재무 관리에 널리 쓰이는 간단한 예산 원칙입니다. 매달 손에 쥐는 실수령 소득을 세 가지 항목, 즉 필수 지출 50%, 여유 지출 30%, 저축 및 부채 상환 20%로 나누는 방식입니다. 고정 금액이 아니라 비율을 기준으로 하기 때문에 소득 수준이나 통화에 상관없이 적용할 수 있어, 예산 짜기를 처음 시작하는 누구에게나 좋은 출발점이 됩니다.

계산기 사용 방법

월 실수령 소득, 즉 세금과 4대 보험 등을 모두 공제한 뒤 실제로 통장에 들어오는 금액을 입력하세요. 그러면 각 항목에 얼마를 배분하면 좋은지 즉시 확인할 수 있습니다. 주급이나 연봉 단위로 받는 경우에는 먼저 월 단위로 환산하세요(주급은 약 4.33을 곱하고, 연간 실수령액은 12로 나눕니다).

계산 공식 살펴보기

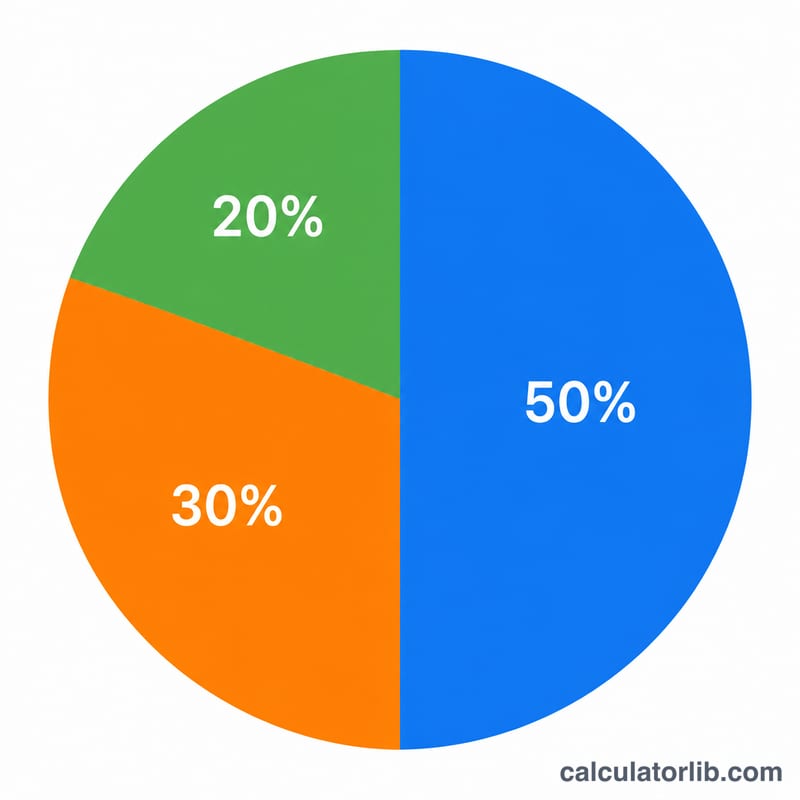

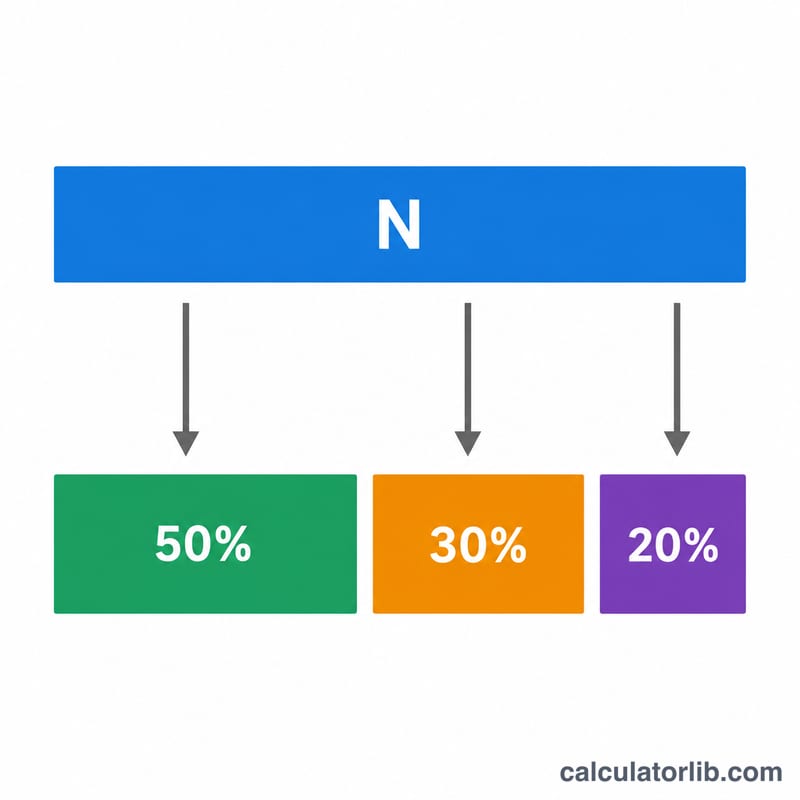

계산은 아주 간단합니다. 실수령 소득을 \(N\)이라고 하면,

$$\begin{gathered} \text{필수 지출} = N \times 0.50 \\[0.6em] \text{여유 지출} = N \times 0.30 \\[0.6em] \text{저축} = N \times 0.20 \end{gathered}$$이 됩니다. 세 항목을 더하면 항상 실수령 소득의 100%가 됩니다.

필수 지출은 줄일 수 없는 기본 생활비입니다. 월세나 주택담보대출 상환금, 식료품, 공과금, 보험료, 대출 최소 상환액 등이 여기에 해당합니다. 여유 지출은 선택적인 소비입니다. 외식, 각종 구독 서비스, 취미, 여행 등이 포함됩니다. 저축은 비상금, 노후 대비 적립, 그리고 최소 상환액을 넘어서는 추가 부채 상환을 아우릅니다.

예시로 보기

월 실수령 소득이 4,000달러라고 가정해 보겠습니다.

$$\begin{gathered} \text{필수 지출} = 4{,}000 \times 0.50 = 2{,}000\ \text{달러} \\[0.6em] \text{여유 지출} = 4{,}000 \times 0.30 = 1{,}200\ \text{달러} \\[0.6em] \text{저축} = 4{,}000 \times 0.20 = 800\ \text{달러} \end{gathered}$$가 됩니다. 즉, 기본 생활비는 2,000달러 이내로, 여가성 지출은 1,200달러 이내로 유지하고, 매달 800달러를 모으는 것을 목표로 삼으면 됩니다.

자주 묻는 질문

총소득과 실수령액 중 무엇을 기준으로 해야 하나요? 실제로 예산을 짤 수 있는 돈은 세후 실수령액이므로, 실수령 소득을 기준으로 하세요.

필수 지출이 50%를 넘으면 어떡하나요? 물가가 비싼 지역에서는 흔히 있는 일입니다. 먼저 여유 지출을 줄여보거나, 50/30/20을 단번에 맞춰야 할 기준이 아니라 시간을 두고 다가가야 할 목표로 생각해 보세요.

20% 저축은 부채 상환 전인가요, 후인가요? 저축 항목에는 최소 상환액을 넘어서는 추가 부채 상환과 저축·투자가 모두 포함됩니다. 이때 이자가 높은 부채부터 먼저 갚는 것이 우선입니다.