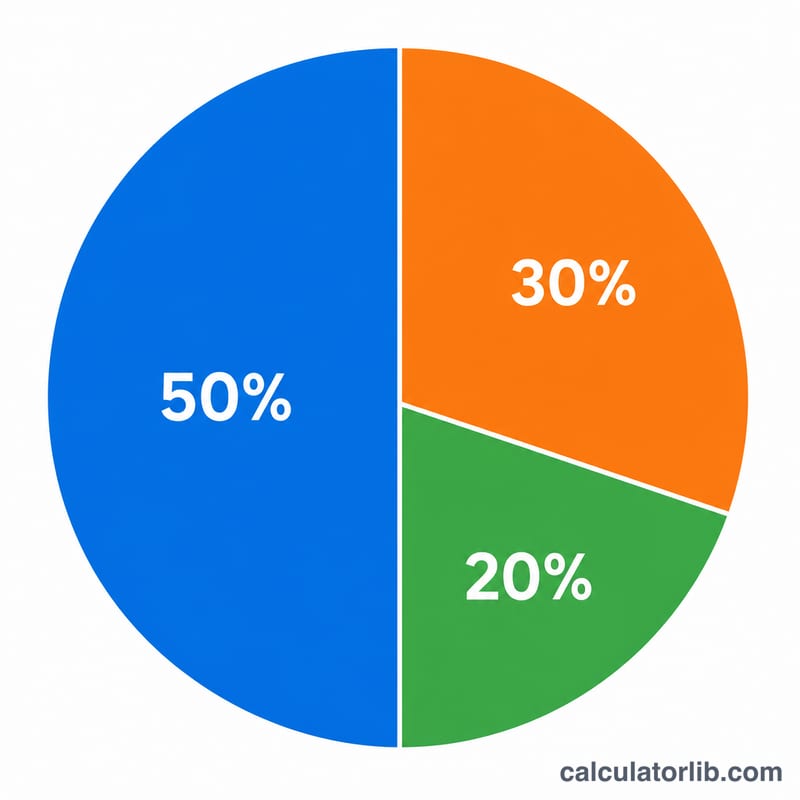

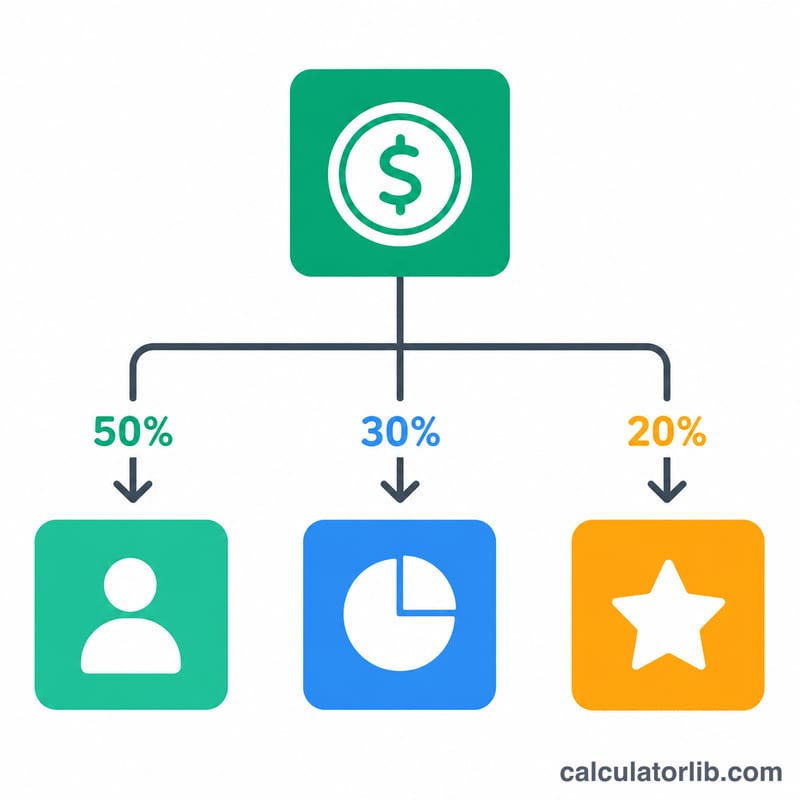

50/30/20 예산이란?

50/30/20 법칙은 미국 상원의원 엘리자베스 워런이 널리 알린 간단한 예산 관리 방법입니다. 세후 월 소득을 세 가지로 나누는데, 필수지출에 50%, 여가·소비에 30%, 저축과 부채 상환에 20%를 배분합니다. 소득의 비율만으로 계산하기 때문에 원화든 달러든 어떤 통화에서도 그대로 적용할 수 있습니다.

계산기 사용법

매달 손에 쥐는 세후 실수령액을 입력하세요. 그러면 각 카테고리에 얼마를 배분해야 하는지 바로 보여줍니다. 가장 현실적인 계획을 세우려면 실제로 통장에 들어오는 금액, 즉 실수령액을 기준으로 입력하는 것이 좋습니다.

계산 공식 풀이

계산은 곱셈만 하면 되는 아주 간단한 방식입니다.

$$\text{필수지출} = \text{소득} \times 0.50$$ — 월세나 주택담보대출, 식료품, 공과금, 보험료, 대출 최소 상환액, 교통비 등입니다.

$${\text{여가}\cdot\text{소비}} = \text{소득} \times 0.30$$ — 외식, 취미, 구독 서비스, 여행 등 꼭 필요하지는 않은 지출입니다.

$${\text{저축}\cdot\text{부채 상환}} = \text{소득} \times 0.20$$ — 비상금, 투자, 노후 대비, 그리고 최소 상환액을 넘는 추가 대출 상환에 쓰입니다.

실제 계산 예시

세후 월 소득이 5,000이라고 가정해 보겠습니다. 그러면 필수지출 \(= 5{,}000 \times 0.50 = 2{,}500\), 여가·소비 \(= 5{,}000 \times 0.30 = 1{,}500\), 저축 \(= 5{,}000 \times 0.20 = 1{,}000\)이 됩니다. 세 금액을 다시 더하면 전체 소득 5,000과 정확히 일치합니다.

자주 묻는 질문

총소득과 실수령액 중 무엇을 입력해야 하나요? 세후 실수령액을 사용하세요. 실제로 쓰고 저축할 수 있는 돈이기 때문입니다.

필수지출이 50%를 넘으면 어떻게 하나요? 물가가 높은 지역에서는 흔한 일입니다. 50/30/20을 목표치로 삼고, 우선 여가·소비를 줄이면서 점차 이상적인 비율에 가까워지도록 조정하세요.

비율을 바꿔도 되나요? 네. 이 법칙은 어디까지나 가이드라인입니다. 20% 이상 저축할 수 있다면 그렇게 하세요. 단, 모든 항목의 합은 항상 100%가 되어야 합니다.