50/30/20の予算配分とは?

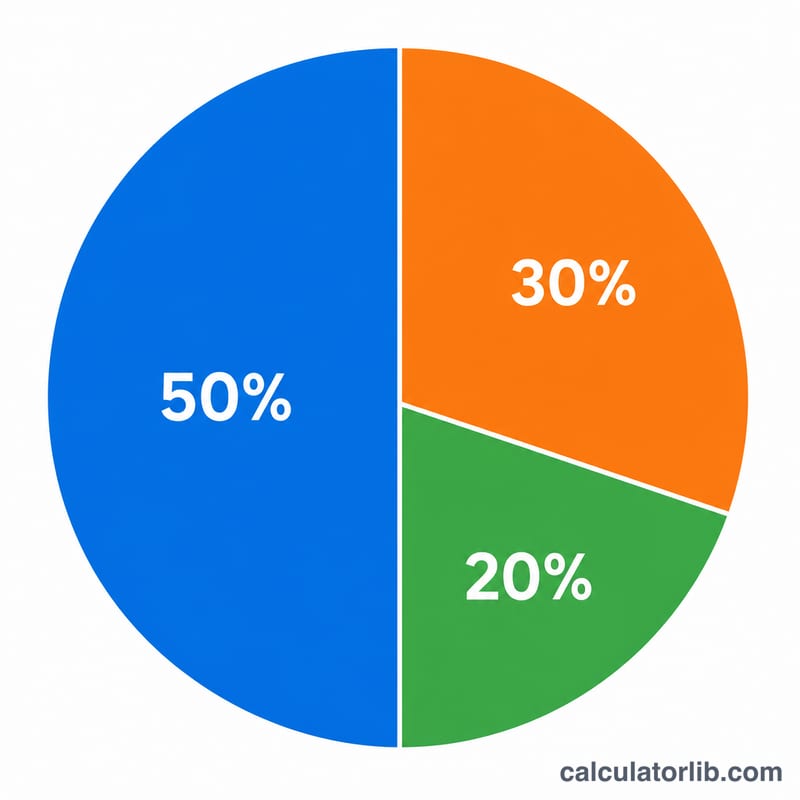

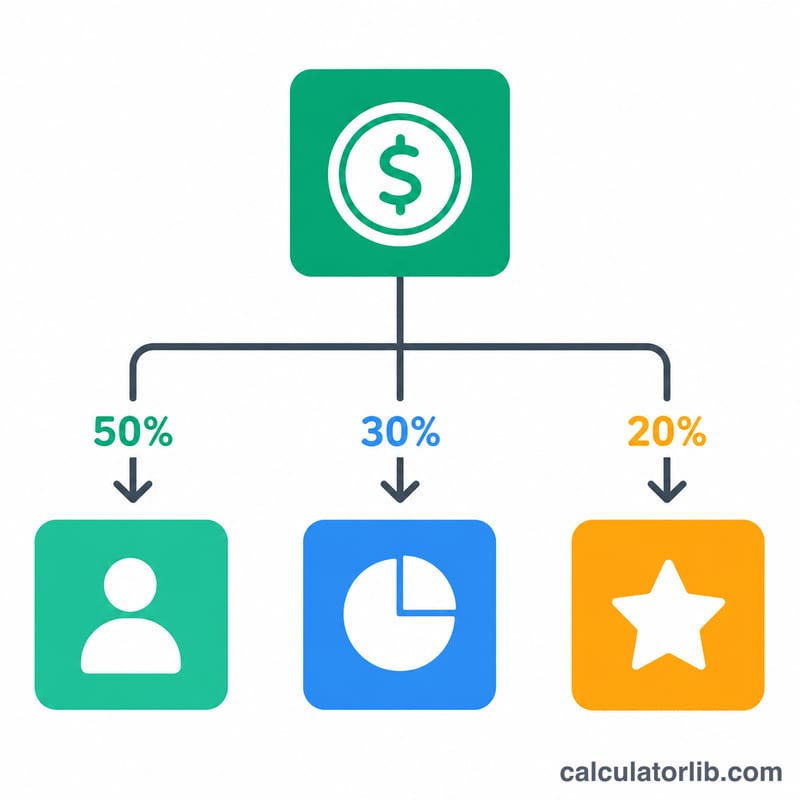

50/30/20ルールは、アメリカのエリザベス・ウォーレン上院議員が広めたことで知られる、シンプルな家計管理のフレームワークです。毎月の手取り(税引き後)収入を、必要な支出に50%、欲しいものに30%、貯蓄と借金返済に20%という3つのカテゴリーに振り分けます。収入に対する「割合」だけで考えるため、円でもドルでも、どんな通貨でもそのまま使えるのが特徴です。

この計算ツールの使い方

毎月の手取り(税引き後)収入を入力してください。各カテゴリーにいくら回せばよいかが、その場ですぐに表示されます。実際に銀行口座へ振り込まれる金額、つまり手取り額を入力すると、より現実に即した予算プランが立てられます。

計算式の解説

計算はシンプルな掛け算だけです。

$$\text{必要な支出} = \text{収入} \times 0.50$$ — 家賃・住宅ローン、食費、光熱費、保険、借金の最低返済額、交通費など。

$$\text{欲しいもの} = \text{収入} \times 0.30$$ — 外食、趣味、動画配信サービス、旅行など、生活に必須ではない支出。

$$\text{貯蓄・借金返済} = \text{収入} \times 0.20$$ — 緊急予備資金、投資、老後資金、そして最低返済額を超える繰り上げ返済など。

計算例

たとえば毎月の手取り収入が5,000だとします。この場合、$$\text{必要な支出} = 5{,}000 \times 0.50 = 2{,}500$$ $$\text{欲しいもの} = 5{,}000 \times 0.30 = 1{,}500$$ $$\text{貯蓄} = 5{,}000 \times 0.20 = 1{,}000$$ となります。3つの金額を合計すると、ちょうど収入の5,000に戻ります。

よくある質問

額面と手取り、どちらを使えばいいですか? 手取り(税引き後)の収入を使ってください。実際に使ったり貯めたりできるのは、この金額だからです。

必要な支出が50%を超えてしまう場合は? 家賃などが高い地域ではよくあることです。50/30/20はあくまで「目標」と考えましょう。まずは欲しいものの支出を見直し、少しずつ理想の配分に近づけていくのがおすすめです。

割合は自由に変えてもいいですか? はい。このルールはあくまで目安です。20%以上を貯蓄に回せるなら、ぜひそうしてください。ただし、各カテゴリーの合計が必ず100%になるように調整しましょう。