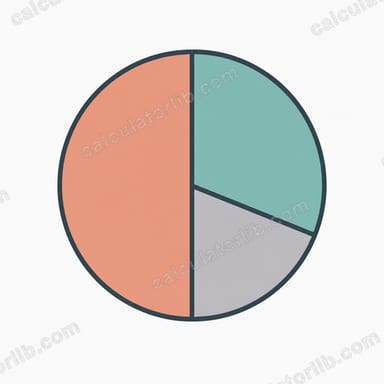

50/30/20予算ルールとは?

50/30/20ルールは、アメリカのエリザベス・ウォーレン上院議員が広めたことで知られる、シンプルな家計管理のフレームワークです。毎月の手取り(税引き後)収入を、必要費に50%、欲しいものに30%、貯蓄と借金返済に20%の3つに振り分けます。数字が覚えやすく、円でもドルでもどんな通貨でも使えるのが特長。細かい項目を一つひとつ記録しなくても、ざっくりと家計に「型」を作りたい人にぴったりの出発点です。

この計算ツールの使い方

毎月の手取り収入、つまり税金や社会保険料などが差し引かれて実際に口座へ振り込まれる金額を入力してください。3つのカテゴリーにいくら配分すべきかが瞬時に表示されます。必要費(Needs)は欠かせない固定的な支出で、家賃や住宅ローン、食費、水道光熱費、保険料、借金の最低返済額などが含まれます。欲しいもの(Wants)は暮らしを豊かにする選択的な支出で、外食、サブスク、趣味、旅行など。貯蓄(Savings)は緊急予備資金、投資、そして最低返済額を超えた繰り上げ返済をカバーします。

計算式の解説

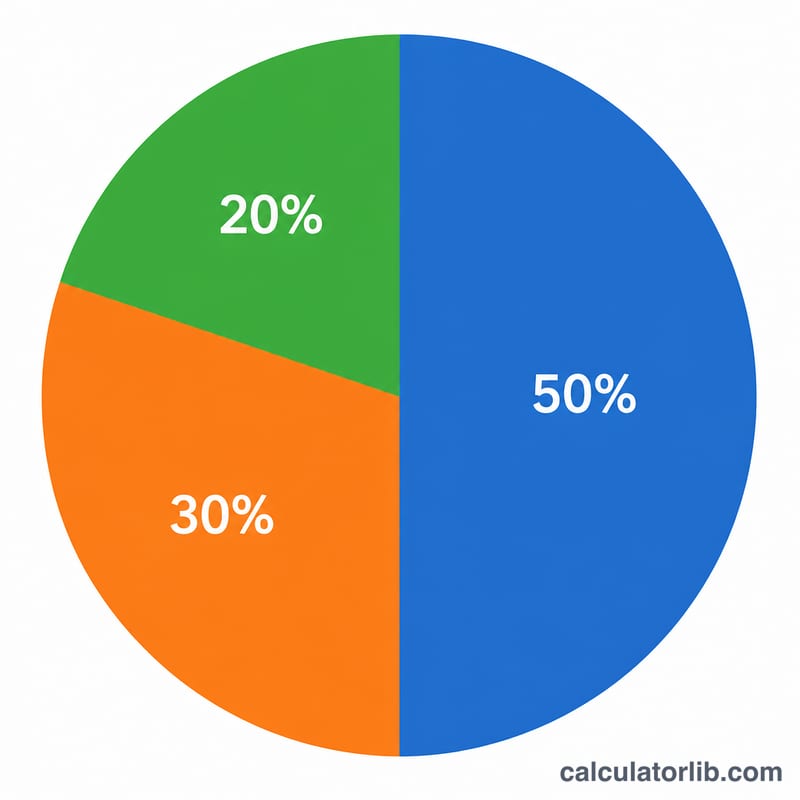

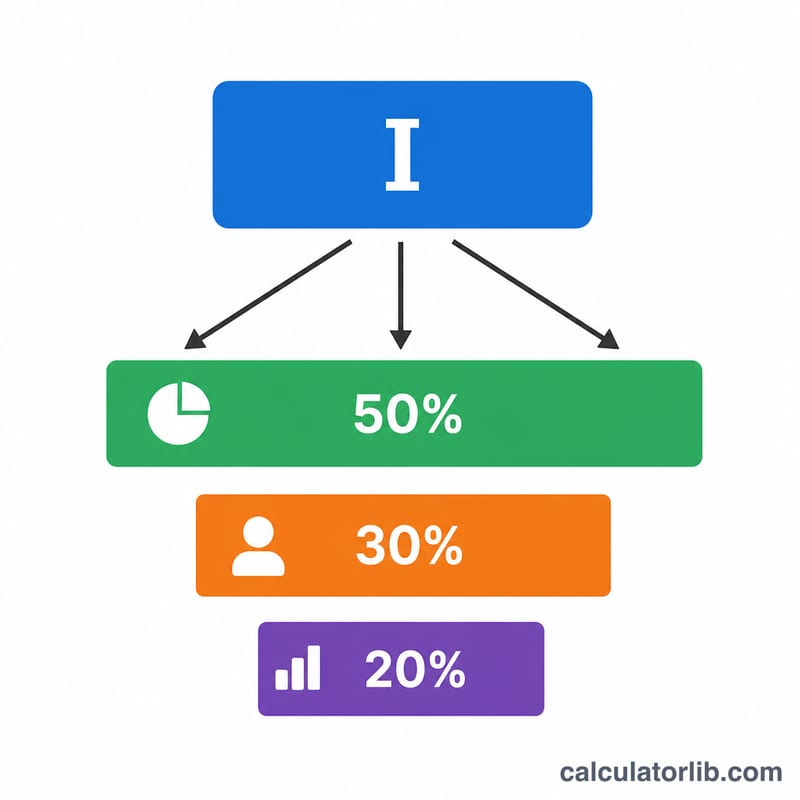

計算自体は、収入Iに対する単純なパーセント配分です。

$$\text{必要費}=0.50\times I,\quad \text{欲しいもの}=0.30\times I,\quad \text{貯蓄}=0.20\times I$$3つの割合を合計すると100%になるため、収入の1円残らずすべてに「役割」が割り当てられます。

計算例

たとえば、毎月の手取り収入が4,000だとします。すると、\(\text{必要費}=0.50\times 4{,}000=2{,}000\)、\(\text{欲しいもの}=0.30\times 4{,}000=1{,}200\)、\(\text{貯蓄}=0.20\times 4{,}000=800\)となります。生活に欠かせない固定費は2,000以内に抑え、自由に使えるお金は1,200くらいを上限とし、800以上を貯蓄と借金返済に回すことを目標にします。

異なる収入レベルでの50/30/20分割

50/30/20ルールは、月間の税引後(手取り)収入を3つのカテゴリーに分割します:必需品に50%、欲しいもの(ウォンツ)に30%、貯蓄と債務返済に20%です。以下の表は、いくつかの一般的な月間手取り収入レベル全体で各カテゴリーがどのようにスケーリングされるかを示しています。

| 月間税引後収入 | 必需品(50%) | 欲しいもの(30%) | 貯蓄(20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

各金額は単純に収入にカテゴリーのパーセンテージを掛けたものです。例えば、月$4,000の場合:\(\text{必需品} = 0.50 \times 4000 = 2000\)、\(\text{欲しいもの} = 0.30 \times 4000 = 1200\)、\(\text{貯蓄} = 0.20 \times 4000 = 800\)。20%の貯蓄部分は追加的な債務返済にも充てることができます——月$800であれば、例えばクレジットカード残高の返済を加速することができます。

重要な予算用語の説明

- 税引後(手取り)収入

- 所得税、給与税、その他の強制的な控除が差し引かれた後、実際にあなたの口座に入る金額。50/30/20ルールは常にこの手取り額に適用され、総支給額(グロス)には適用されません。

- 必需品(50%)

- 合理的に避けることができない生活に必要な支出:家賃または住宅ローン、公共料金、食料品、保険、仕事への交通費、最低限の債務返済。これらの支払いを止めると、立ち退き、デフォルト、または必須サービスの喪失などの深刻な結果に直面することになります。

- 欲しいもの(30%)

- あると良いが必須ではないライフスタイル支出:外食、ストリーミング配信サービス、趣味、旅行、アップグレードされた携帯電話プラン、エンターテイメント。これらは生存よりもむしろ生活の質を向上させる選択肢です。

- 貯蓄(20%)

- あなたの経済的未来に向けられたお金——緊急資金の寄付、退職口座、投資、および最低限を超える(追加的な)債務返済。このカテゴリーは長期的なセキュリティと純資産を構築します。

- 最低限の債務返済

- ローンまたはクレジットカードを良好な状態に保つために貸し手があなたに毎月支払うことを要求する最小金額。50/30/20の枠組みでは、最低限の返済は必需品として数えられ、最低限を超える追加返済は20%の貯蓄/債務カテゴリーに向けられます。

- 裁量支出

- 毎月あなたが完全にコントロールできる支出——本質的には「欲しいもの」と同じ考え方。裁量支出を削減することは、必需品に影響を与えることなく、貯蓄または債務返済のためにお金を解放する最速の方法です。

よくある質問

額面収入と手取り収入、どちらを使う? 実際に使えるお金で考えるため、手取り(税引き後)収入を使います。勤務先で給与から積立や企業年金などが天引きされている場合は、それを20%の貯蓄枠にカウントしてもかまいません。

必要費が50%を超えてしまう場合は? 物価や家賃が高い都市部ではよくあることです。50/30/20はあくまで「目標」と捉えましょう。まずは欲しいものの支出から見直し、時間をかけて固定費そのものを下げる工夫を探していきます。

20%の貯蓄は借金返済の前?それとも後? 20%の枠は、貯蓄と、最低返済額を超える借金返済を合わせたものです。借金の最低返済額は必要費(Needs)として扱います。