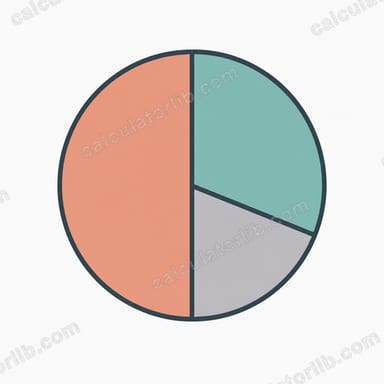

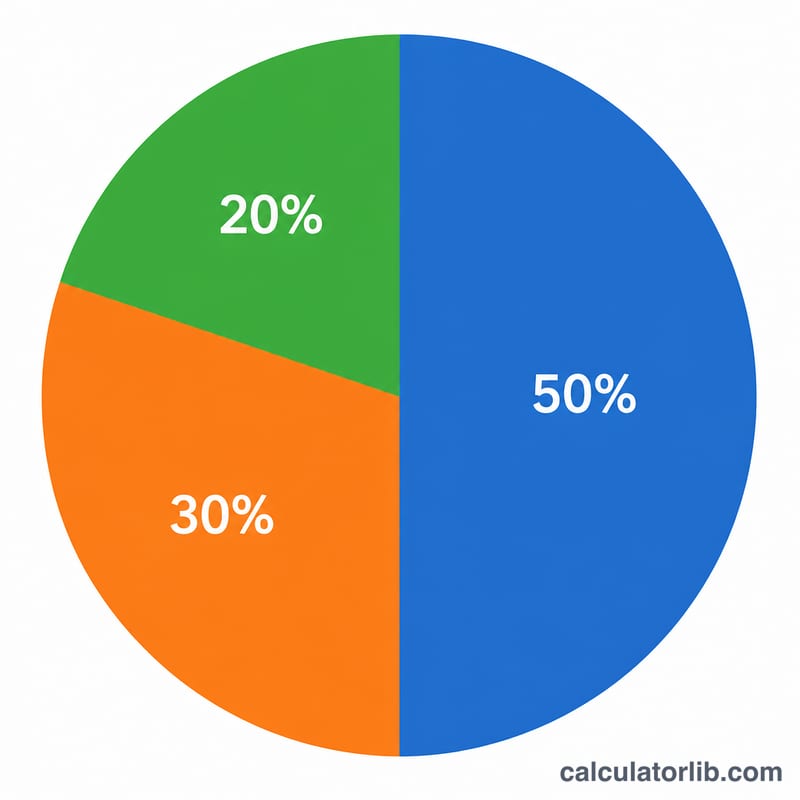

50/30/20 बजट नियम क्या है?

50/30/20 नियम बजट बनाने का एक आसान तरीका है, जिसे अमेरिकी सीनेटर एलिज़ाबेथ वॉरेन ने लोकप्रिय बनाया था। यह आपकी मासिक हाथ में आने वाली (टैक्स कटने के बाद की) आय को तीन हिस्सों में बांटता है: 50% ज़रूरतों के लिए, 30% शौक के लिए, और 20% बचत व कर्ज़ चुकाने के लिए। इसे याद रखना जान-बूझकर बेहद आसान रखा गया है और यह किसी भी मुद्रा में काम करता है। इसलिए जो लोग दर्जनों छोटी-छोटी चीज़ों का हिसाब रखे बिना अपने खर्च को ढांचा देना चाहते हैं, उनके लिए यह एक शानदार शुरुआत है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपनी मासिक टैक्स-कटौती के बाद की आय भरें — यानी वह रकम जो टैक्स और सैलरी से कटौतियों के बाद असल में आपके बैंक खाते में आती है। कैलकुलेटर तुरंत बता देगा कि हर हिस्से में कितनी रकम जानी चाहिए। ज़रूरतें वे अनिवार्य खर्च हैं जिन्हें टाला नहीं जा सकता: किराया या होम लोन की किस्त, राशन, बिजली-पानी के बिल, बीमा और कर्ज़ की न्यूनतम किस्तें। शौक आपकी जीवनशैली से जुड़ी पसंद हैं: बाहर खाना, सब्सक्रिप्शन, शौक-मौज और घूमना-फिरना। बचत में आपातकालीन फंड, निवेश और न्यूनतम किस्त से ज़्यादा का कर्ज़ चुकाना शामिल है।

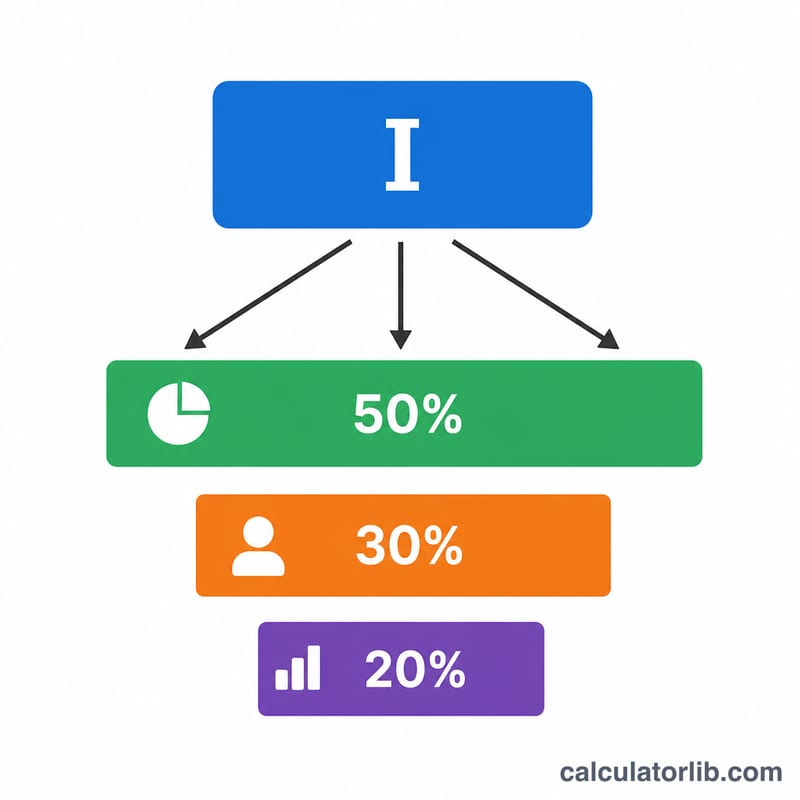

फॉर्मूला समझें

गणित बेहद सीधा है — आपकी आय \(I\) का प्रतिशत के हिसाब से बंटवारा:

$$\text{ज़रूरतें}=0.50\times I,\quad \text{शौक}=0.30\times I,\quad \text{बचत}=0.20\times I$$ चूंकि ये तीनों प्रतिशत मिलकर 100% बनते हैं, इसलिए आपकी आय के हर रुपये को एक तय काम मिल जाता है।

उदाहरण के साथ समझें

मान लीजिए आपकी मासिक टैक्स-कटौती के बाद की आय 4,000 है। तब $$\text{ज़रूरतें}=0.50\times 4{,}000=2{,}000,$$ $$\text{शौक}=0.30\times 4{,}000=1{,}200,$$ और $$\text{बचत}=0.20\times 4{,}000=800.$$ यानी आपका लक्ष्य होगा कि ज़रूरी बिल 2,000 तक या उससे कम रखें, मौज-मस्ती के खर्च करीब 1,200 तक सीमित रखें, और कम से कम 800 बचत व कर्ज़ चुकाने में लगाएं।

विभिन्न आय स्तरों पर 50/30/20 विभाजन

50/30/20 नियम आपकी मासिक कर-पश्चात (घर ले आने वाली) आय को तीन भागों में विभाजित करता है: आवश्यकताओं के लिए 50%, चाहतों के लिए 30%, और बचत और ऋण चुकौती के लिए 20%। नीचे दी गई तालिका दिखाती है कि प्रत्येक श्रेणी कई सामान्य मासिक शुद्ध आय स्तरों पर कैसे बढ़ती है।

| मासिक कर-पश्चात आय | आवश्यकताएं (50%) | चाहतें (30%) | बचत (20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

प्रत्येक राशि केवल आय को श्रेणी प्रतिशत से गुणा की जाती है। उदाहरण के लिए, $4,000 प्रति माह पर: \(\text{आवश्यकताएं} = 0.50 \times 4000 = 2000\), \(\text{चाहतें} = 0.30 \times 4000 = 1200\), और \(\text{बचत} = 0.20 \times 4000 = 800\)। 20% बचत का हिस्सा अतिरिक्त ऋण भुगतान को भी वित्त कर सकता है — $800 प्रति माह पर, यह उदाहरण के लिए, क्रेडिट कार्ड शेष को तेजी से चुकाने में मदद कर सकता है।

मुख्य बजटिंग शर्तें समझाई गई

- कर-पश्चात (शुद्ध) आय

- वह पैसा जो आयकर, पेरोल कर और अन्य अनिवार्य कटौतियों को हटाने के बाद वास्तव में आपके खाते में आता है। 50/30/20 नियम हमेशा इस घर ले आने वाली राशि पर लागू किया जाता है, न कि आपके सकल वेतन पर।

- आवश्यकताएं (50%)

- आवश्यक खर्च जिन्हें आप उचित रूप से टाल नहीं सकते: किराया या बंधक, उपयोगिताएं, किराने का सामान, बीमा, काम पर परिवहन, और न्यूनतम ऋण भुगतान। यदि आप इन्हें भुगतान करना बंद कर दें, तो आप गंभीर परिणामों का सामना करेंगे जैसे बेदखली, चूक, या आवश्यक सेवाओं का नुकसान।

- चाहतें (30%)

- जीवनशैली खर्च जो अच्छे हैं लेकिन आवश्यक नहीं हैं: बाहर खाना, स्ट्रीमिंग सदस्यता, शौक, यात्रा, उन्नत फोन प्लान, और मनोरंजन। ये ऐसी पसंदें हैं जो जीवन की गुणवत्ता में सुधार करती हैं न कि जीवन रक्षा।

- बचत (20%)

- आपके वित्तीय भविष्य की ओर निर्देशित धन — आपातकालीन निधि योगदान, सेवानिवृत्ति खाते, निवेश, और न्यूनतम से ऊपर अतिरिक्त (ऋण) चुकौती। यह बाल्टी दीर्घकालीन सुरक्षा और शुद्ध मूल्य बनाता है।

- न्यूनतम ऋण भुगतान

- सबसे छोटी राशि जो एक ऋणदाता आपको प्रत्येक महीने ऋण या क्रेडिट कार्ड को अच्छी स्थिति में रखने के लिए भुगतान करने की आवश्यकता है। 50/30/20 ढांचे में, न्यूनतम भुगतान आवश्यकता के रूप में गिना जाता है, जबकि न्यूनतम से ऊपर कोई भी अतिरिक्त भुगतान 20% बचत/ऋण श्रेणी की ओर गिना जाता है।

- विवेकाधीन खर्च

- खर्च जिस पर आपका महीने-दर-महीने पूर्ण नियंत्रण होता है — अनिवार्य रूप से "चाहतों" के समान विचार। विवेकाधीन खर्च को कम करना आपकी आवश्यक आवश्यकताओं को प्रभावित किए बिना बचत या ऋण के लिए पैसा मुक्त करने का सबसे तेज़ तरीका है।

अक्सर पूछे जाने वाले सवाल

क्या मुझे ग्रॉस आय इस्तेमाल करनी चाहिए या नेट? नेट (टैक्स कटने के बाद की) आय इस्तेमाल करें, क्योंकि असल में आप यही रकम खर्च कर सकते हैं। अगर आपका नियोक्ता पहले से रिटायरमेंट योगदान (जैसे भारत में EPF/PF) काट लेता है, तो आप उसे 20% बचत वाले हिस्से में गिन सकते हैं।

अगर मेरी ज़रूरतें 50% से ज़्यादा हो जाएं तो? महंगे शहरों में ऐसा होना आम बात है। 50/30/20 बंटवारे को एक लक्ष्य की तरह लें — पहले शौक के खर्च घटाएं, और धीरे-धीरे अपने तय (फिक्स्ड) खर्च कम करने के रास्ते खोजें।

20% बचत कर्ज़ चुकाने से पहले है या बाद में? 20% वाले हिस्से में बचत और न्यूनतम किस्तों से ऊपर के कर्ज़ भुगतान दोनों शामिल हैं। ज़रूरी न्यूनतम किस्तें "ज़रूरतों" में गिनी जाती हैं।