什么是50/30/20预算法则?

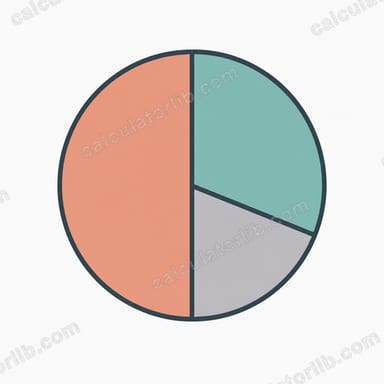

50/30/20法则是一套简单的预算框架,由美国参议员伊丽莎白·沃伦(Elizabeth Warren)推广而广为人知。它把你每月的税后实得收入分成三大类:50%用于必需开支、30%用于弹性消费,以及20%用于储蓄和还债。它特意设计得好记好用,无论使用哪种货币都适用,对于想要有条理、又不想逐项记账的人来说,是绝佳的入门方法。

如何使用这个计算器

输入你的每月税后收入——也就是扣除税款和工资代扣项之后,真正到账的金额。计算器会立即算出每个类别应分配多少钱。必需开支是无法省去的基本支出:房租或房贷、日常采买、水电燃气、保险,以及债务的最低还款额。弹性消费属于生活方式的选择:在外用餐、各类订阅服务、兴趣爱好和旅行。储蓄则涵盖应急储备金、投资,以及超出最低还款额的额外还债。

计算公式详解

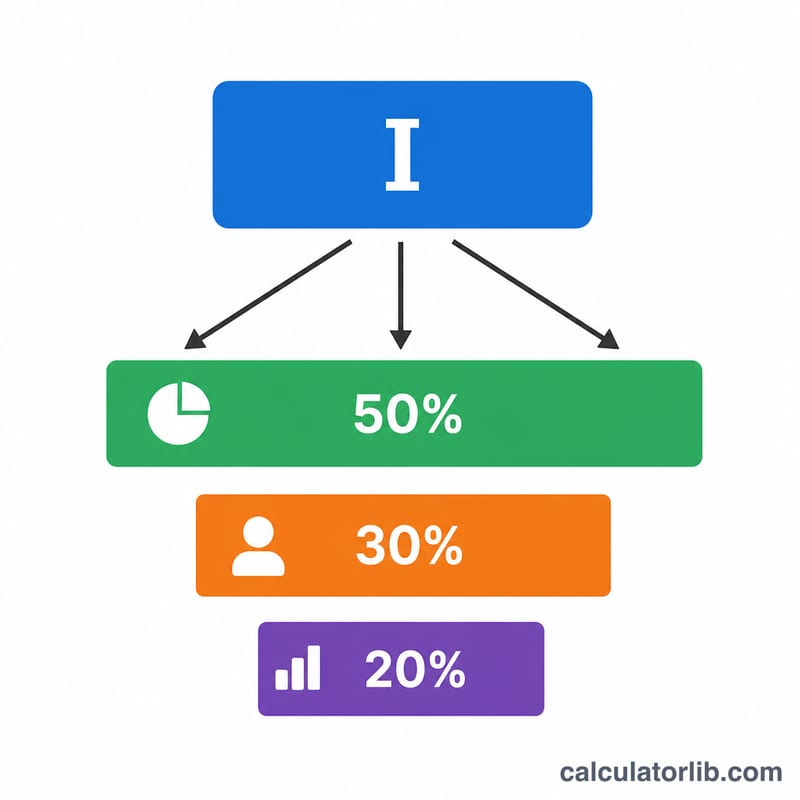

原理很简单,就是按收入 \(I\) 的固定百分比进行分配:

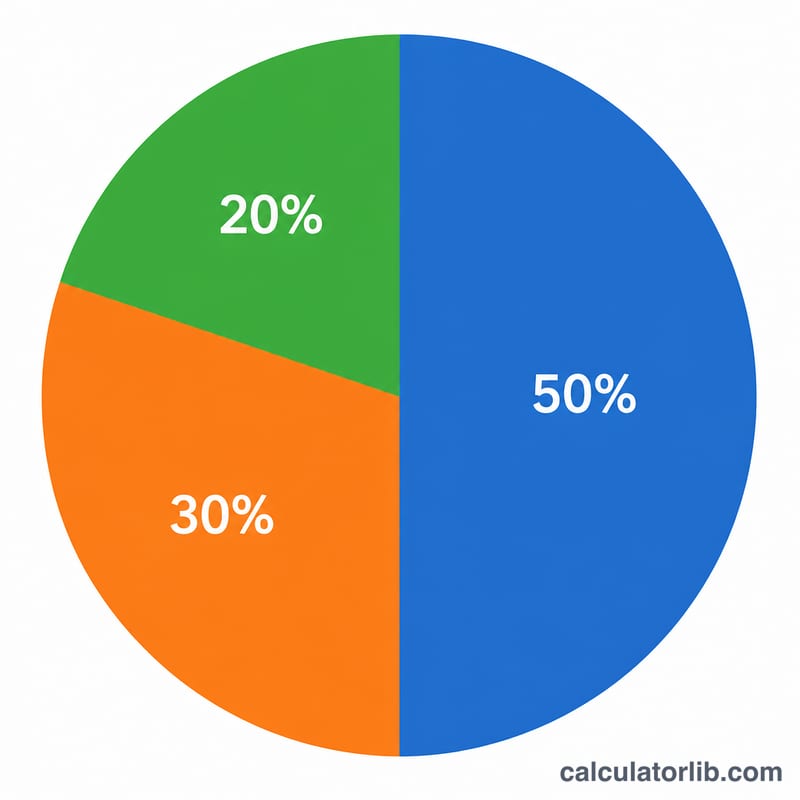

$$\text{必需开支}=0.50\times I,\quad \text{弹性消费}=0.30\times I,\quad \text{储蓄}=0.20\times I$$由于这三个百分比加起来正好是100%,你的每一分钱都被安排了明确的用途。

实例演算

假设你的每月税后收入为 4,000。那么:$$\text{必需开支}=0.50\times 4{,}000=2{,}000$$$$\text{弹性消费}=0.30\times 4{,}000=1{,}200$$$$\text{储蓄}=0.20\times 4{,}000=800$$也就是说,你应努力把基本账单控制在 2,000 以内,把非必要消费控制在 1,200 左右,并至少把 800 投入储蓄和还债。

不同收入水平的50/30/20分配

50/30/20规则将您的月度税后(实得)收入分为三个部分:50%用于生活必需,30%用于可选支出,20%用于储蓄和债务偿还。下表显示了每个类别在几个常见月度净收入水平上的分配情况。

| 月税后收入 | 生活必需(50%) | 可选支出(30%) | 储蓄(20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

每个金额就是收入乘以类别百分比。例如,在月收入$4,000时:\(\text{生活必需} = 0.50 \times 4000 = 2000\),\(\text{可选支出} = 0.30 \times 4000 = 1200\),和\(\text{储蓄} = 0.20 \times 4000 = 800\)。20%的储蓄部分也可以用于额外的债务支付——每月$800可以用来加速偿还信用卡余额。

关键预算术语解释

- 税后(净)收入

- 在扣除所得税、工资税和其他强制性扣款后,实际进入您账户的钱。50/30/20规则始终应用于此税后收入数字,而不是您的税前总收入。

- 生活必需(50%)

- 您无法合理避免的基本开支:房租或房贷、公用事业、杂货、保险、上班交通和最低债务支付。如果您停止支付这些,您将面临严重后果,如被驱逐、违约或失去基本服务。

- 可选支出(30%)

- 生活方式支出,很好拥有但不必不可少:外出就餐、流媒体订阅、爱好、旅行、升级版手机套餐和娱乐。这些是改善生活质量而非生存的选择。

- 储蓄(20%)

- 用于您财务未来的钱——应急基金贡献、退休账户、投资和额外(超过最低)的债务偿还。这个部分建立长期安全和净资产。

- 最低债务支付

- 贷方要求您每月支付的最小金额以保持贷款或信用卡良好状态。在50/30/20框架中,最低支付计入生活必需,而任何超过最低的额外支付计入20%的储蓄/债务类别。

- 可自由支配支出

- 您可以在月份间完全控制的支出——本质上与"可选支出"的概念相同。削减可自由支配支出是快速释放储蓄或债务资金而不影响基本必需的最快方法。

常见问题

该用税前收入还是税后收入?请使用税后(实得)收入,因为那才是你真正可以支配的钱。如果你的雇主已经代扣了养老金缴款,你可以把这部分计入20%的储蓄类别。

如果我的必需开支超过50%怎么办?在生活成本较高的城市,这种情况很常见。把50/30/20的比例当作一个目标——先削减弹性消费,再逐步想办法降低固定开支。

20%的储蓄是在还债之前还是之后?这20%同时包含储蓄和超出最低还款额的债务还款。而每月必须偿还的最低还款额则算作必需开支。