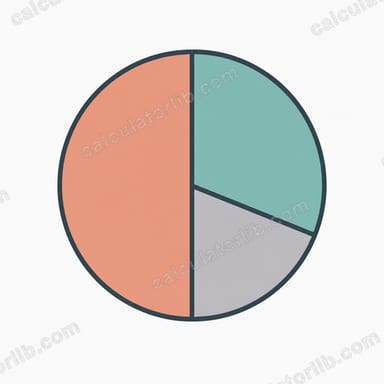

Что такое правило бюджета 50/30/20?

Правило 50/30/20 — это простая система планирования бюджета, которую популяризировала американский сенатор Элизабет Уоррен. Она делит ваш месячный доход «на руки» (то есть после уплаты налогов) на три части: 50% — на нужды, 30% — на желания и 20% — на накопления и погашение долгов. Правило специально устроено так, чтобы его было легко запомнить, и оно работает в любой валюте — будь то рубли, доллары или евро. Это отличная отправная точка для тех, кому нужна структура без необходимости вести десятки отдельных статей расходов.

Как пользоваться калькулятором

Укажите свой ежемесячный доход после налогов — ту сумму, которая реально поступает на вашу карту или счёт после удержания налогов и обязательных взносов. Калькулятор сразу покажет, сколько денег стоит направить в каждую категорию. Нужды — это обязательные траты, без которых не обойтись: аренда или ипотека, продукты, коммунальные платежи, страховка и минимальные платежи по кредитам. Желания — это образ жизни и удовольствия: кафе и рестораны, подписки, хобби, путешествия. Накопления включают финансовую подушку, инвестиции и досрочное погашение долгов сверх обязательного минимума.

Как работает формула

В основе лежит простое распределение дохода \(I\) по процентам:

$$\text{Нужды}=0{,}50\times I,\quad \text{Желания}=0{,}30\times I,\quad \text{Накопления}=0{,}20\times I$$ Поскольку три доли в сумме дают 100%, каждый заработанный рубль получает своё назначение.

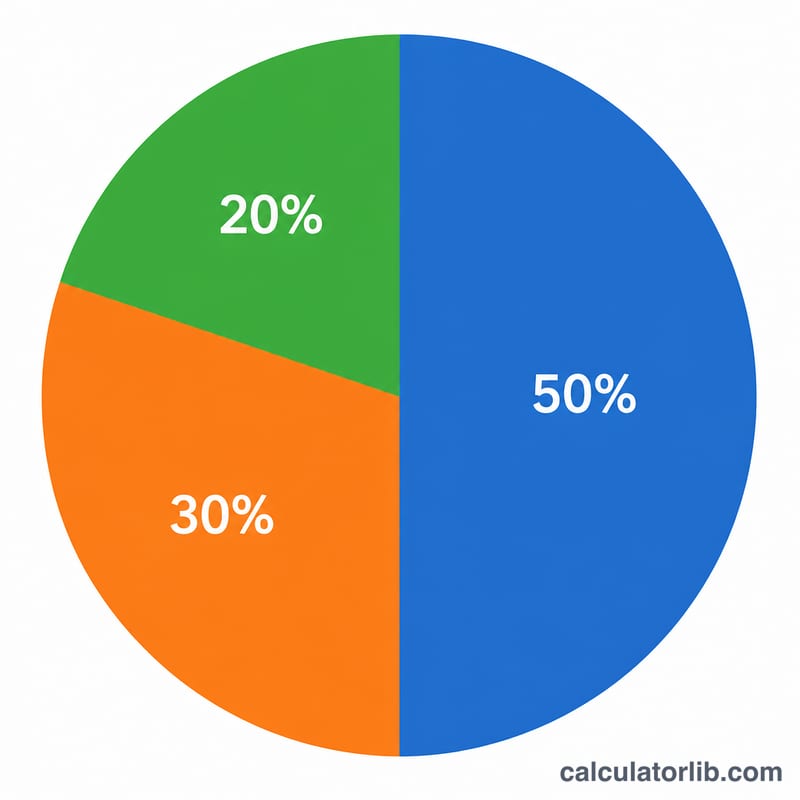

Пример расчёта

Допустим, ваш месячный доход после налогов составляет 4 000. Тогда: $$\text{Нужды}=0{,}50\times 4\,000=2\,000$$ $$\text{Желания}=0{,}30\times 4\,000=1\,200$$ $$\text{Накопления}=0{,}20\times 4\,000=800$$ Цель в том, чтобы обязательные счета не превышали 2 000, необязательные траты держались около 1 200, а на накопления и погашение долгов уходило не меньше 800.

Частые вопросы

Брать доход до или после налогов? Берите чистый доход — после налогов, ведь именно его вы реально можете потратить. Если работодатель уже удерживает пенсионные или инвестиционные взносы, их можно отнести к категории накоплений (те самые 20%).

Что делать, если нужды превышают 50%? В городах с высокой стоимостью жизни это обычное дело. Воспринимайте пропорцию 50/30/20 как ориентир: сначала урезайте желания, а со временем ищите способы снизить постоянные расходы.

20% на накопления — это до или после погашения долгов? В эти 20% входят и накопления, и любые платежи по долгам сверх обязательного минимума. Сами же минимальные обязательные платежи относятся к нуждам.

Распределение 50/30/20 при разных уровнях дохода

Правило 50/30/20 делит ваш ежемесячный доход после налогов (зарплата на руки) на три категории: 50% на необходимое, 30% на желаемое и 20% на сбережения и погашение долгов. Таблица ниже показывает, как каждая категория масштабируется при разных уровнях ежемесячного чистого дохода.

| Ежемесячный доход после налогов | Необходимое (50%) | Желаемое (30%) | Сбережения (20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

Каждую сумму можно вычислить, умножив доход на процент категории. Например, при $4,000 в месяц: \(\text{Необходимое} = 0.50 \times 4000 = 2000\), \(\text{Желаемое} = 0.30 \times 4000 = 1200\) и \(\text{Сбережения} = 0.20 \times 4000 = 800\). Часть в 20% на сбережения может также идти на дополнительные платежи по долгам — при $800 в месяц это могло бы, например, ускорить погашение баланса на кредитной карте.

Объяснение ключевых терминов бюджетирования

- Доход после налогов (чистый доход)

- Деньги, которые на самом деле поступают на ваш счёт после удержания подоходного налога, налогов на заработную плату и других обязательных вычетов. Правило 50/30/20 всегда применяется к этой цифре зарплаты на руки, а не к вашему валовому доходу.

- Необходимое (50%)

- Обязательные расходы, которых вы разумно не можете избежать: аренда или ипотека, коммунальные услуги, продукты питания, страховка, транспорт на работу и минимальные платежи по долгам. Если вы перестанете платить за них, вы столкнётесь с серьёзными последствиями, такими как выселение, невыполнение обязательств или прекращение основных услуг.

- Желаемое (30%)

- Траты на образ жизни, которые хороши, но не обязательны: питание вне дома, потоковые подписки, хобби, путешествия, расширенные тарифы мобильной связи и развлечения. Это выборы, которые улучшают качество жизни, а не обеспечивают выживание.

- Сбережения (20%)

- Деньги, направляемые на ваше финансовое будущее — пополнение фонда на экстренные случаи, счета на пенсию, инвестиции и дополнительные (сверх минимальных) платежи по долгам. Эта категория строит долгосрочную безопасность и увеличивает ваше состояние.

- Минимальный платёж по долгу

- Наименьшая сумма, которую кредитор требует платить каждый месяц, чтобы поддерживать кредит или кредитную карту в надлежащем состоянии. В схеме 50/30/20 минимальные платежи относятся к необходимому, а любые дополнительные выплаты сверх минимума относятся к категории сбережений/долгов в 20%.

- Дополнительные траты

- Траты, над которыми вы полностью контролируете месяц за месяцем — по сути, то же самое, что «желаемое». Сокращение дополнительных трат — самый быстрый способ освободить деньги для сбережений или погашения долгов, не затрагивая обязательные расходы.