50/30/20 bütçe kuralı nedir?

50/30/20 kuralı, ABD'li senatör Elizabeth Warren tarafından popülerleştirilen basit bir bütçe yönetimi yöntemidir. Eve giren (vergi sonrası) aylık gelirinizi üç kalemde toplar: %50 ihtiyaçlar, %30 istekler ve %20 birikim ve borç ödemesi. Akılda kalması kolay olacak şekilde tasarlanmıştır ve her para biriminde işe yarar; bu yüzden onlarca kalemi tek tek takip etmeden düzen kurmak isteyenler için harika bir başlangıç noktasıdır.

Bu hesaplama aracını nasıl kullanırsınız?

Aylık net gelirinizi, yani vergiler ve maaş kesintileri düştükten sonra hesabınıza fiilen yatan tutarı girin. Araç, her bir kaleme ne kadar pay düşmesi gerektiğini anında gösterir. İhtiyaçlar, atlamanız mümkün olmayan zorunlu giderlerdir: kira veya konut kredisi, market alışverişi, faturalar, sigorta ve asgari borç ödemeleri. İstekler, yaşam tarzı tercihleridir: dışarıda yemek, abonelikler, hobiler ve seyahat. Birikim ise acil durum fonu, yatırımlar ve asgarinin üzerindeki ekstra borç ödemelerini kapsar.

Formülün açıklaması

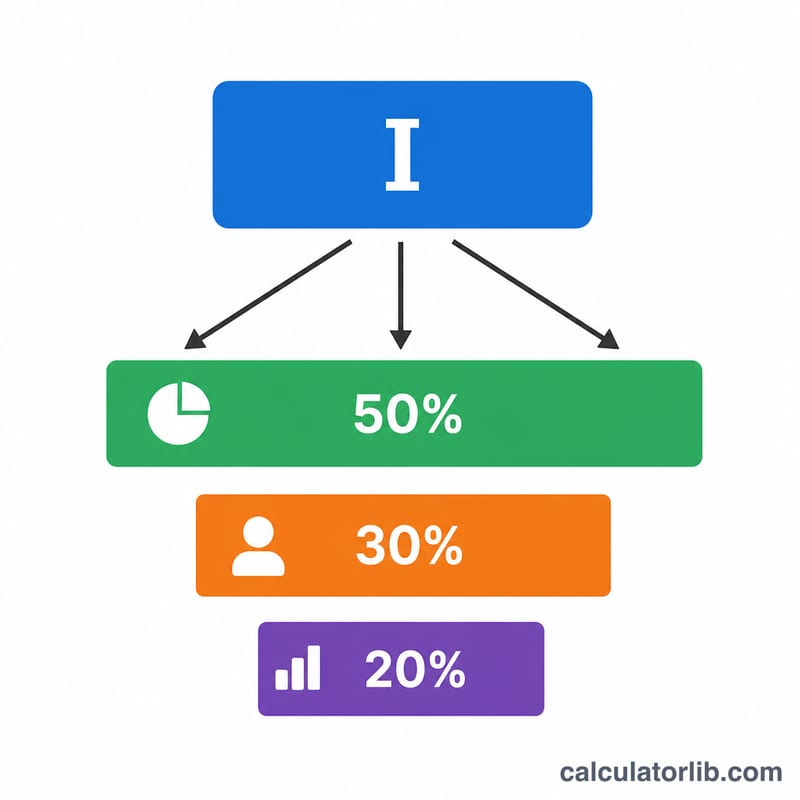

Hesaplama, gelirinizin \(I\) basit bir yüzdesel dağılımından ibarettir:

$$\text{İhtiyaçlar}=0{,}50\times I,\quad \text{İstekler}=0{,}30\times I,\quad \text{Birikim}=0{,}20\times I$$ Üç yüzde toplamda %100 ettiği için gelirinizin her kuruşuna bir görev verilmiş olur.

Örnek hesaplama

Diyelim ki aylık net geliriniz 4.000. Bu durumda $$\text{İhtiyaçlar}=0{,}50\times 4{.}000=2{.}000,\quad \text{İstekler}=0{,}30\times 4{.}000=1{.}200,\quad \text{Birikim}=0{,}20\times 4{.}000=800$$ olur. Yani zorunlu faturalarınızı 2.000'in altında tutmayı, keyfi harcamalarınızı yaklaşık 1.200 ile sınırlamayı ve en az 800'ü birikim ile borç ödemesine yönlendirmeyi hedeflersiniz.

Farklı Gelir Seviyeleri Üzerinde 50/30/20 Oranı

50/30/20 kuralı aylık vergi sonrası (eve gelen) gelirinizi üç bölüme ayırır: ihtiyaçlar için %50, istekler için %30 ve tasarruf ile borç ödeme için %20. Aşağıdaki tablo, her kategorinin birkaç yaygın aylık net gelir seviyesinde nasıl ölçeklendiğini göstermektedir.

| Aylık Vergi Sonrası Gelir | İhtiyaçlar (%50) | İstekler (%30) | Tasarruf (%20) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

Her miktar basitçe gelirin kategori yüzdesine çarpılmasıyla elde edilir. Örneğin, ayda $4,000'da: \(\text{İhtiyaçlar} = 0.50 \times 4000 = 2000\), \(\text{İstekler} = 0.30 \times 4000 = 1200\) ve \(\text{Tasarruf} = 0.20 \times 4000 = 800\). %20 tasarruf dilimi ekstra borç ödemeleri de finanse edebilir — aylık $800'da örneğin bir kredi kartı bakiyesinin ödenmesini hızlandırabilir.

Önemli Bütçeleme Terimleri Açıklandı

- Vergi sonrası (net) gelir

- Gelir vergileri, bordro vergileri ve diğer zorunlu kesintiler kaldırıldıktan sonra hesabınıza gerçekten yatırılan paradır. 50/30/20 kuralı her zaman brüt maaşınıza değil, bu eve gelen tutarına uygulanır.

- İhtiyaçlar (%50)

- Makul bir şekilde kaçınamazsınız gereken temel harcamalar: kira veya ipotek, faturalar, bakkaliye, sigorta, işe ulaşım ve asgari borç ödemeleri. Bu ödemeleri durdursanız, tahliye, temerrüt veya temel hizmetlerin kaybı gibi ciddi sonuçlarla karşı karşıya kalırsınız.

- İstekler (%30)

- Sahip olmak güzel olsa da gerekli olmayan yaşam tarzı harcamaları: restoranda yemek yemek, akış abonelikleri, hobiler, seyahat, geliştirilmiş telefon planları ve eğlence. Bunlar hayatta kalmanın çok ötesinde yaşam kalitesini iyileştiren seçimlerdir.

- Tasarruf (%20)

- Mali geleceğinize yönelik para — acil durum fonu katkıları, emeklilik hesapları, yatırımlar ve ekstra (asgari tutarın üstündeki) borç ödeme. Bu kutu uzun vadeli güvenlik ve net değer oluşturur.

- Asgari borç ödeme

- Borç verenin bir kredisi veya kredi kartını iyi durumda tutmak için aylık olarak ödemeniz gereken en küçük tutar. 50/30/20 çerçevesinde, asgari ödemeler bir ihtiyaç olarak sayılırken, asgari tutarın üstündeki herhangi bir ek ödeme %20 tasarruf/borç kategorisine doğru sayılır.

- İsteğe bağlı harcama

- Aydan aya tam kontrolünüz altında olan harcama — temelde "istekler" ile aynı fikirdir. İsteğe bağlı harcamaları kısaltmak, temel ihtiyaçlarınızı etkilemeden tasarruf veya borç ödeme için para serbest bırakmanın en hızlı yoludur.

Sıkça sorulan sorular

Brüt geliri mi yoksa net geliri mi kullanmalıyım? Net (vergi sonrası) gelirinizi kullanın; çünkü gerçekten harcayabileceğiniz tutar budur. İşvereniniz emeklilik katkı paylarını zaten kesiyorsa, bunları %20'lik birikim kalemine dahil edebilirsiniz.

İhtiyaçlarım %50'yi aşarsa ne olur? Yaşam maliyetinin yüksek olduğu yerlerde bu oldukça yaygındır. 50/30/20 dağılımını bir hedef olarak görün; önce isteklerinizi kısın ve zamanla sabit giderlerinizi düşürmenin yollarını arayın.

%20'lik birikim borçtan önce mi sonra mı? %20'lik kalem, birikimleri ve gerekli asgari tutarın üzerindeki tüm borç ödemelerini birleştirir. Asgari zorunlu ödemeler ise ihtiyaçlar kapsamında sayılır.