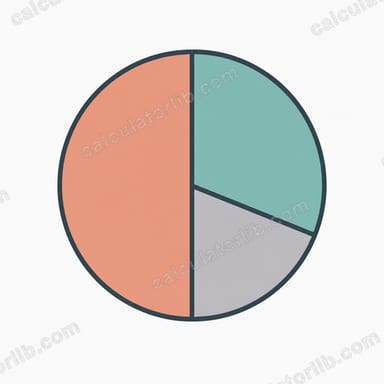

ما هي قاعدة الميزانية 50/30/20؟

قاعدة 50/30/20 هي إطار بسيط لتنظيم الميزانية اشتهر على يد السيناتورة الأمريكية إليزابيث وارن. وتقوم على تقسيم دخلك الشهري الصافي (بعد الضرائب) إلى ثلاث فئات: 50% للضروريات، و30% للكماليات، و20% للادخار وسداد الديون. وقد صُمّمت لتكون سهلة الحفظ وتصلح لأي عملة، مما يجعلها نقطة انطلاق مثالية لكل من يبحث عن نظام واضح لإدارة أمواله دون الحاجة إلى تتبع عشرات البنود التفصيلية.

كيف تستخدم هذه الحاسبة

أدخل دخلك الشهري الصافي — أي المبلغ الذي يصل فعليًا إلى حسابك المصرفي بعد خصم الضرائب والاستقطاعات من الراتب. تعرض لك الحاسبة على الفور المبلغ الذي ينبغي توجيهه إلى كل فئة. فـالضروريات هي الالتزامات الأساسية التي لا غنى عنها: الإيجار أو قسط السكن، والمواد الغذائية، والفواتير، والتأمين، والحد الأدنى من أقساط الديون. أما الكماليات فهي خيارات نمط الحياة: تناول الطعام في الخارج، والاشتراكات، والهوايات، والسفر. وتشمل المدخرات صندوق الطوارئ، والاستثمار، وأي مبالغ إضافية لسداد الديون تتجاوز الحد الأدنى المطلوب.

شرح المعادلة

الحساب بسيط ويعتمد على توزيع نِسَب مئوية من دخلك (\(د\)):

$$\text{الضروريات}=0.50\times د,\quad \text{الكماليات}=0.30\times د,\quad \text{المدخرات}=0.20\times د$$ وبما أن مجموع النِسَب الثلاث يساوي 100%، فإن كل وحدة من دخلك يكون لها دور محدد.

مثال تطبيقي

لنفترض أن دخلك الشهري الصافي يبلغ 4,000. عندئذٍ تكون $$\text{الضروريات}=0.50\times 4{,}000=2{,}000,$$ $$\text{الكماليات}=0.30\times 4{,}000=1{,}200,$$ $$\text{المدخرات}=0.20\times 4{,}000=800.$$ أي أنك تسعى إلى إبقاء الفواتير الأساسية عند 2,000 أو أقل، وضبط الإنفاق الترفيهي عند نحو 1,200، وتوجيه ما لا يقل عن 800 نحو الادخار وسداد الديون.

تقسيم 50/30/20 عند مستويات الدخل المختلفة

تقسم قاعدة 50/30/20 دخلك الشهري بعد الضرائب (الدخل الصافي) إلى ثلاث فئات: 50% للاحتياجات الأساسية، و30% للرغبات، و20% للمدخرات وسداد الديون. يوضح الجدول أدناه كيف يتوسع كل فئة عبر عدة مستويات شهرية من صافي الدخل الشائعة.

| الدخل الشهري بعد الضرائب | الاحتياجات (50%) | الرغبات (30%) | المدخرات (20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

كل مبلغ هو ببساطة الدخل مضروب في نسبة الفئة. على سبيل المثال، عند $4,000 شهريًا: \(\text{الاحتياجات} = 0.50 \times 4000 = 2000\)، \(\text{الرغبات} = 0.30 \times 4000 = 1200\)، و\(\text{المدخرات} = 0.20 \times 4000 = 800\). يمكن أيضًا لحصة المدخرات البالغة 20% أن تمول عمليات سداد ديون إضافية — بمبلغ $800 شهريًا، على سبيل المثال، يمكن أن تسرع من سداد رصيد بطاقة الائتمان.

شروط الميزانية الرئيسية موضحة

- الدخل بعد الضرائب (الصافي)

- الأموال التي تنخفض فعليًا في حسابك بعد إزالة ضرائب الدخل والضرائب على الرواتب والخصومات الإجبارية الأخرى. يتم تطبيق قاعدة 50/30/20 دائمًا على هذا الرقم للدخل المستحق، وليس على راتبك الإجمالي.

- الاحتياجات (50%)

- النفقات الأساسية التي لا يمكنك تجنبها بشكل معقول: الإيجار أو الرهن العقاري أو المرافق أو البقالة أو التأمين أو المواصلات للعمل والدفعات الدنيا للديون. إذا توقفت عن دفع هذه المبالغ، ستواجه عواقب وخيمة مثل الطرد أو التخلف عن السداد أو فقدان الخدمات الأساسية.

- الرغبات (30%)

- نفقات نمط الحياة التي تكون لطيفة ولكن ليست ضرورية: تناول الطعام في الخارج واشتراكات البث والهوايات والسفر وخطط الهاتف المحسنة والترفيه. هذه اختيارات تحسن جودة الحياة بدلاً من البقاء.

- المدخرات (20%)

- الأموال الموجهة نحو مستقبلك المالي — مساهمات صندوق الطوارئ والحسابات التقاعدية والاستثمارات والسداد الإضافي للديون (فوق الحد الأدنى). تبني هذه الفئة الأمن طويل الأجل والثروة الصافية.

- الحد الأدنى لدفع الديون

- أصغر مبلغ يطلبه المقرض منك لدفعه كل شهر للحفاظ على قرض أو بطاقة ائتمان في حالة جيدة. في إطار 50/30/20، تعتبر الدفعات الدنيا احتياجات، بينما أي سداد إضافي أعلى من الحد الأدنى يُحسب تجاه فئة المدخرات/الديون بنسبة 20%.

- نفقات تقديرية

- النفقات التي لديك السيطرة الكاملة عليها من شهر لآخر — في الأساس نفس فكرة "الرغبات". تقليل النفقات التقديرية هو أسرع طريقة لتحرير الأموال للمدخرات أو الديون دون التأثير على احتياجاتك الأساسية.

الأسئلة الشائعة

هل أستخدم الدخل الإجمالي أم الصافي؟ استخدم الدخل الصافي (بعد الضرائب)، لأنه ما يمكنك إنفاقه فعليًا. وإذا كان صاحب العمل يخصم بالفعل مساهمات التقاعد من راتبك، فيمكنك احتسابها ضمن فئة الادخار البالغة 20%.

ماذا لو تجاوزت ضرورياتي نسبة 50%؟ هذا أمر شائع في المناطق مرتفعة التكاليف. تعامل مع تقسيم 50/30/20 باعتباره هدفًا تسعى إليه — ابدأ بتقليص الكماليات أولًا، وابحث عن وسائل لخفض التكاليف الثابتة تدريجيًا.

هل نسبة الـ20% للادخار قبل سداد الديون أم بعدها؟ فئة الـ20% تجمع بين الادخار وأي مدفوعات ديون تتجاوز الحد الأدنى المطلوب. أما أقساط الحد الأدنى الإلزامية فتُحتسب ضمن الضروريات.