ما هي ميزانية 50/30/20؟

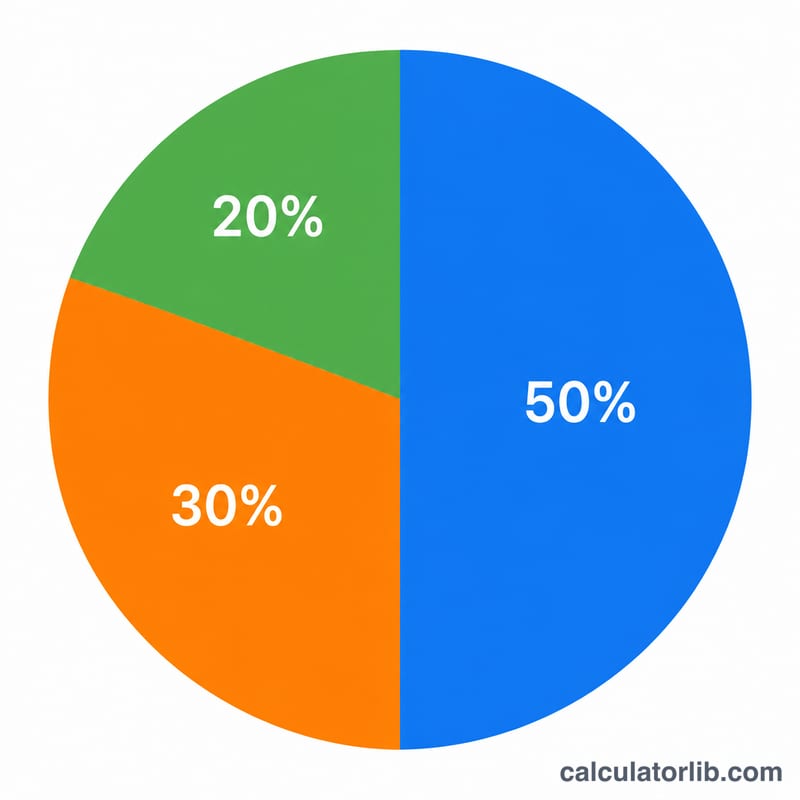

قاعدة 50/30/20 هي أسلوب بسيط وشائع لإدارة المال الشخصي. تقوم على تقسيم دخلك الشهري الصافي (أي ما يصلك فعليًا بعد الضرائب والاستقطاعات) إلى ثلاثة أقسام: 50% للاحتياجات، و30% للرغبات، و20% للادخار وسداد الديون. وبما أنها تعتمد على نسب مئوية بدلًا من مبالغ ثابتة، فإنها تناسب أي مستوى دخل وأي عملة، مما يجعلها نقطة انطلاق مثالية لوضع أي ميزانية.

كيف تستخدم هذه الحاسبة

أدخل دخلك الشهري الصافي، أي المبلغ الذي يصل إلى حسابك البنكي فعليًا بعد خصم الضرائب والاستقطاعات. ستعرض لك الحاسبة على الفور المبلغ المخصص لكل فئة. وإذا كنت تتقاضى راتبك أسبوعيًا أو سنويًا، فحوّله أولًا إلى رقم شهري (اضرب الراتب الأسبوعي في 4.33 تقريبًا، أو اقسم الراتب السنوي الصافي على 12).

شرح المعادلة

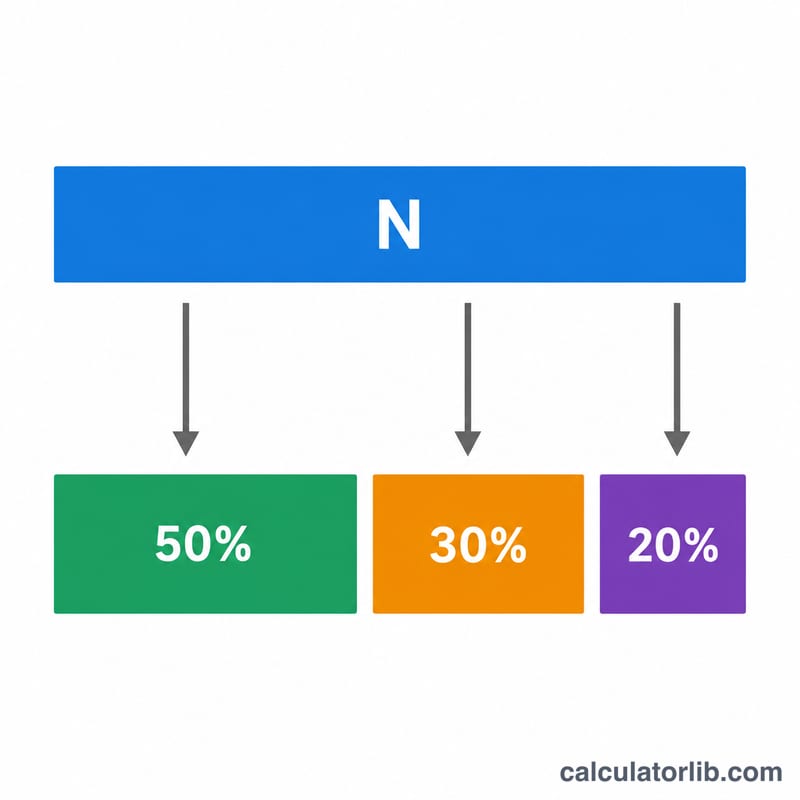

الحساب بسيط للغاية. إذا كان الدخل الصافي هو \(N\)، فإن:

$$\begin{gathered} \text{الاحتياجات} = N \times 0.50 \\[0.6em] \text{الرغبات} = N \times 0.30 \\[0.6em] \text{الادخار} = N \times 0.20 \end{gathered}$$وتشكّل هذه الأقسام الثلاثة مجتمعة 100% من دخلك الصافي دائمًا.

الاحتياجات هي المصاريف الأساسية التي لا يمكن الاستغناء عنها: الإيجار أو قسط السكن، والبقالة، وفواتير الخدمات، والتأمين، والحد الأدنى من أقساط القروض. أما الرغبات فهي اختيارات نمط الحياة: تناول الطعام خارج المنزل، والاشتراكات، والهوايات، والسفر. ويشمل الادخار صندوق الطوارئ، ومدخرات التقاعد، وسداد الديون الإضافي.

مثال تطبيقي

لنفترض أن دخلك الشهري الصافي هو 4,000 دولار.

$$\text{الاحتياجات} = 4{,}000 \times 0.50 = 2{,}000 \text{ دولار}$$$$\text{الرغبات} = 4{,}000 \times 0.30 = 1{,}200 \text{ دولار}$$$$\text{الادخار} = 4{,}000 \times 0.20 = 800 \text{ دولار}$$وبذلك تستهدف إبقاء الإنفاق الأساسي دون 2,000 دولار، والإنفاق الترفيهي دون 1,200 دولار، وادخار 800 دولار كل شهر.

الأسئلة الشائعة

هل أستخدم الدخل الإجمالي أم الصافي؟ استخدم الدخل الصافي (بعد الضرائب)، لأنه المبلغ الذي يمكنك التحكم به فعليًا في ميزانيتك.

ماذا لو تجاوزت احتياجاتي نسبة 50%؟ هذا أمر شائع في المناطق مرتفعة التكاليف. حاول تقليص الرغبات أولًا، أو اعتبر قاعدة 50/30/20 هدفًا تسعى للوصول إليه تدريجيًا.

هل نسبة الـ20% للادخار قبل سداد الديون أم بعده؟ يشمل قسم الادخار سداد الديون الإضافي الذي يتجاوز الحد الأدنى، إلى جانب بناء المدخرات والاستثمار، مع إعطاء الأولوية للديون ذات الفائدة المرتفعة.