Qu'est-ce que le budget 50/30/20 ?

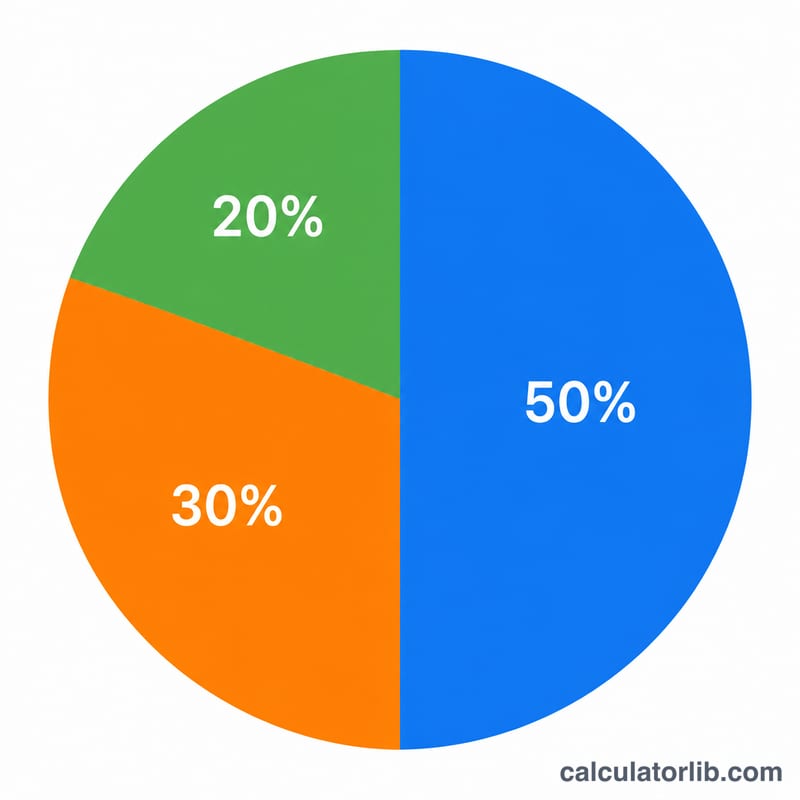

La règle 50/30/20 est une méthode simple et très répandue pour gérer son budget personnel. Elle consiste à diviser votre revenu net mensuel en trois enveloppes : 50 % pour les besoins, 30 % pour les envies et 20 % pour l'épargne et le remboursement des dettes. Comme elle repose sur des pourcentages plutôt que sur des montants fixes, elle s'adapte à tous les niveaux de revenu et à toutes les devises — ce qui en fait un excellent point de départ, où que vous viviez.

Comment utiliser ce calculateur

Indiquez votre revenu net mensuel, c'est-à-dire la somme qui arrive réellement sur votre compte bancaire une fois les impôts et cotisations déduits. Le calculateur affiche instantanément le montant à consacrer à chaque catégorie. Si vous êtes payé à la semaine ou à l'année, ramenez d'abord votre revenu à une base mensuelle (multipliez le salaire hebdomadaire par environ \(4{,}33\), ou divisez le revenu net annuel par \(12\)).

La formule expliquée

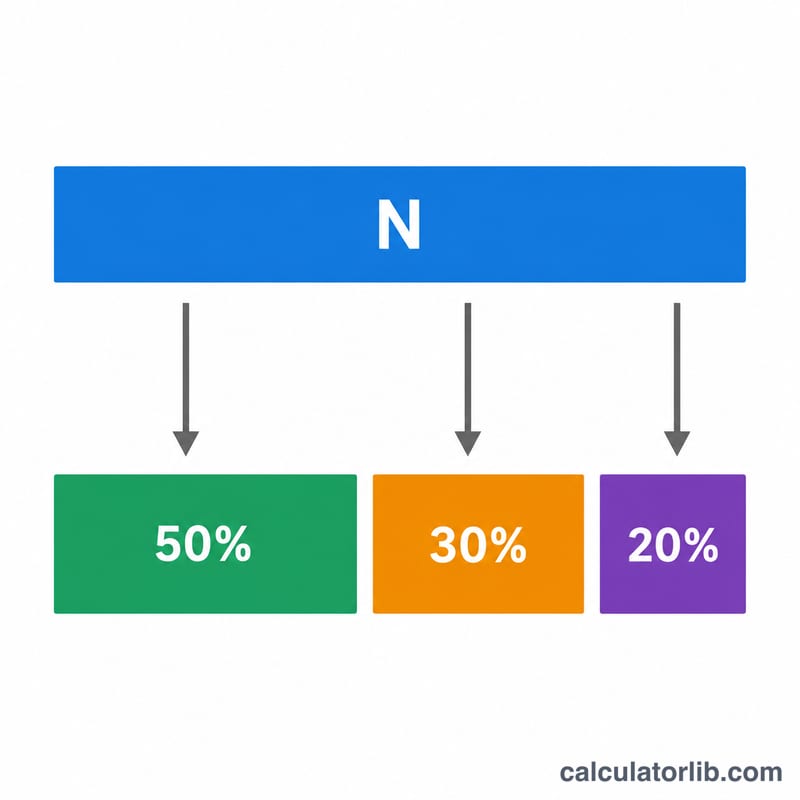

Le calcul est très simple. Pour un revenu net \(N\) :

$$\begin{gathered} \text{Besoins} = N \times 0{,}50 \\[0.6em] \text{Envies} = N \times 0{,}30 \\[0.6em] \text{Épargne} = N \times 0{,}20 \end{gathered}$$Les trois catégories représentent toujours, au total, 100 % de votre revenu net.

Les besoins sont les dépenses incompressibles : loyer ou crédit immobilier, courses alimentaires, factures d'énergie, assurances et mensualités minimales de vos emprunts. Les envies relèvent du mode de vie : restaurants, abonnements, loisirs et voyages. L'épargne regroupe votre fonds d'urgence, vos versements pour la retraite et le remboursement anticipé de vos dettes.

Exemple chiffré

Imaginons un revenu net mensuel de 4 000 $.

$$\text{Besoins} = 4\,000 \times 0{,}50 = 2\,000\ \$$$$\$\text{Envies} = 4\,000 \times 0{,}30 = 1\,200\ \$$$$\$\text{Épargne} = 4\,000 \times 0{,}20 = 800\ \$$$L'objectif serait donc de maintenir vos dépenses essentielles sous 2 000 $, vos dépenses plaisir sous 1 200 $ et de mettre de côté 800 $ chaque mois.

Questions fréquentes

Faut-il prendre le revenu brut ou net ? Utilisez le revenu net (après impôts et cotisations), car c'est la somme que vous pouvez réellement répartir dans votre budget.

Et si mes besoins dépassent 50 % ? C'est courant dans les régions où le coût de la vie est élevé. Commencez par réduire les envies, ou considérez la règle 50/30/20 comme un objectif à atteindre progressivement.

Les 20 % d'épargne, c'est avant ou après les dettes ? L'enveloppe épargne inclut le remboursement des dettes au-delà des mensualités minimales, ainsi que la constitution d'une épargne et les placements — donnez la priorité aux dettes les plus coûteuses en intérêts.