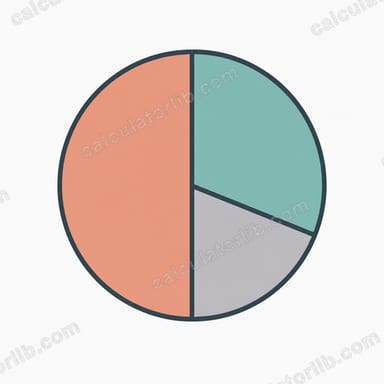

50/30/20 예산 법칙이란?

50/30/20 법칙은 미국 상원의원 엘리자베스 워런이 대중화한 간단한 예산 관리 방법입니다. 매월 실수령(세후) 소득을 세 가지 항목으로 나누는데, 필수 지출 50%, 여가·욕구 지출 30%, 저축 및 부채 상환 20%로 배분합니다. 외우기 쉽도록 설계되어 있고 어떤 통화에도 그대로 적용할 수 있어, 수십 개의 항목을 일일이 기록하지 않고도 체계적인 가계 관리를 시작하려는 분들에게 안성맞춤입니다.

계산기 사용 방법

월 세후 소득을 입력하세요. 세금과 4대 보험 등이 공제된 뒤 실제로 통장에 들어오는 금액을 말합니다. 그러면 계산기가 각 항목에 얼마를 배분해야 하는지 즉시 보여 줍니다. 필수 지출은 빼놓을 수 없는 기본 항목입니다. 월세나 주택담보대출 상환금, 식료품비, 공과금, 보험료, 그리고 대출 최소 상환액이 여기에 해당합니다. 여가 지출은 라이프스타일에 따른 선택적 소비로, 외식, 구독 서비스, 취미, 여행 등이 포함됩니다. 저축은 비상금, 투자, 그리고 최소 상환액을 넘어서는 추가 부채 상환을 아우릅니다.

계산 공식 풀이

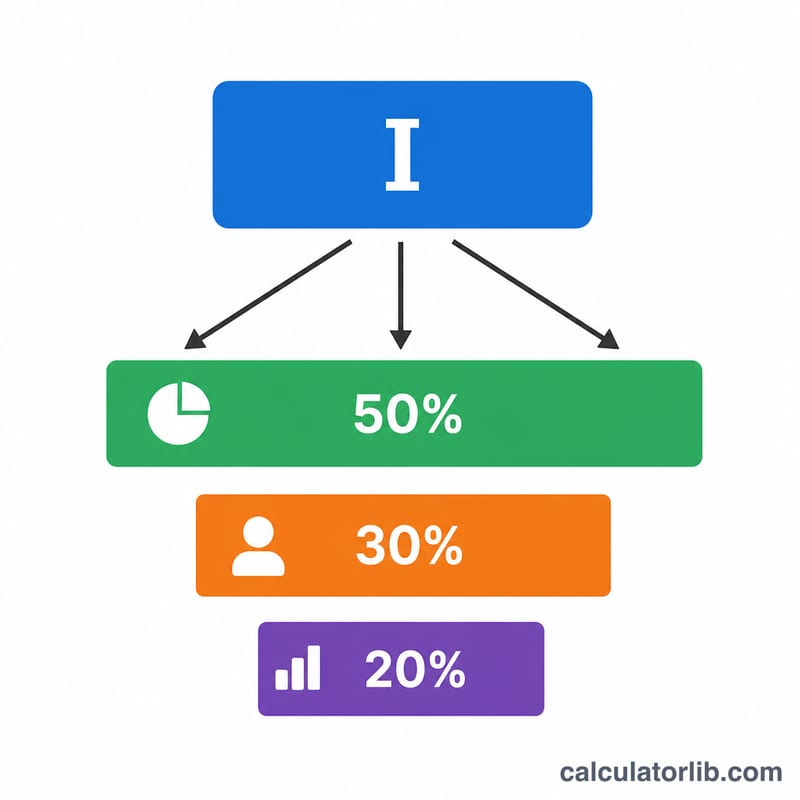

소득 \(I\)를 단순히 비율대로 나누는 방식입니다.

$$\text{필수 지출}=0.50\times I,\quad \text{여가 지출}=0.30\times I,\quad \text{저축}=0.20\times I$$ 세 비율을 더하면 정확히 100%가 되므로, 소득의 모든 금액에 각자의 역할이 주어집니다.

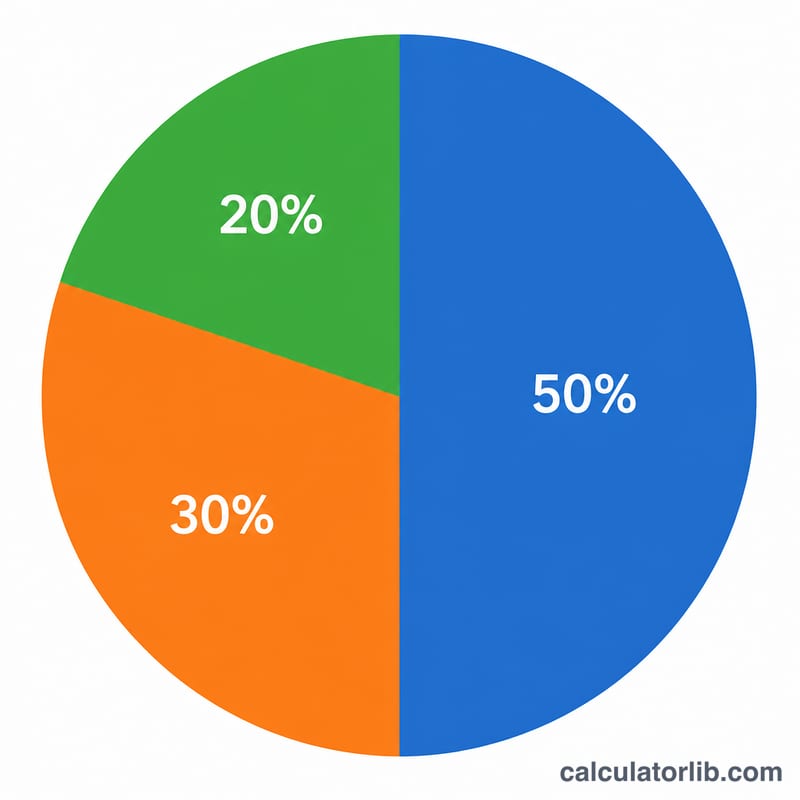

예시로 살펴보기

월 세후 소득이 4,000이라고 가정해 봅시다. 그러면 $$\text{필수 지출}=0.50\times 4{,}000=2{,}000,\quad \text{여가 지출}=0.30\times 4{,}000=1{,}200,\quad \text{저축}=0.20\times 4{,}000=800$$이 됩니다. 즉, 기본 생활비를 2,000 이하로 유지하고, 선택적 소비는 1,200 안팎으로 제한하며, 최소 800은 저축과 부채 상환에 쓰는 것을 목표로 하면 됩니다.

다양한 소득 수준의 50/30/20 배분

50/30/20 규칙은 월간 세후(실제 받는) 소득을 세 가지 범주로 나눕니다: 필수 지출에 50%, 선택 지출에 30%, 저축과 부채 상환에 20%. 아래 표는 여러 일반적인 월간 순 소득 수준에서 각 범주가 어떻게 확대되는지 보여줍니다.

| 월간 세후 소득 | 필수 지출 (50%) | 선택 지출 (30%) | 저축 (20%) |

|---|---|---|---|

| $2,000 | $1,000 | $600 | $400 |

| $3,000 | $1,500 | $900 | $600 |

| $4,000 | $2,000 | $1,200 | $800 |

| $5,000 | $2,500 | $1,500 | $1,000 |

| $7,000 | $3,500 | $2,100 | $1,400 |

각 금액은 단순히 소득에 범주 백분율을 곱한 것입니다. 예를 들어 월 $4,000에서: \(\text{필수 지출} = 0.50 \times 4000 = 2000\), \(\text{선택 지출} = 0.30 \times 4000 = 1200\), \(\text{저축} = 0.20 \times 4000 = 800\). 20% 저축 부분은 추가 부채 상환도 지원할 수 있습니다 — 월 $800로 예를 들어 신용카드 잔액 상환을 가속화할 수 있습니다.

주요 예산 용어 설명

- 세후 (순) 소득

- 소득세, 급여세, 기타 필수 공제를 뺀 후 실제로 계좌에 들어오는 돈입니다. 50/30/20 규칙은 항상 이 실제 받는 금액에 적용되며, 총 급여가 아닙니다.

- 필수 지출 (50%)

- 합리적으로 피할 수 없는 필수 비용: 임대료 또는 주택담보대출, 공과금, 식료품, 보험, 출퇴근 교통비, 최소 부채 상환. 이를 지불하지 않으면 퇴거, 채무불이행 또는 필수 서비스 손실 등 심각한 결과에 직면하게 됩니다.

- 선택 지출 (30%)

- 있으면 좋지만 필수는 아닌 라이프스타일 지출: 외식, 스트리밍 구독, 취미, 여행, 업그레이드된 휴대폰 요금제, 오락. 이는 생존이 아닌 삶의 질을 향상시키는 선택입니다.

- 저축 (20%)

- 금융 미래를 위해 배정된 돈 — 긴급 자금 기여, 은퇴 계좌, 투자, 최소 이상의 추가 부채 상환. 이 범주는 장기적 보안과 순자산을 구축합니다.

- 최소 부채 상환

- 대출자가 대출금이나 신용카드를 양호한 상태로 유지하기 위해 매월 지불하도록 요구하는 최소 금액입니다. 50/30/20 체계에서 최소 상환액은 필수로 계산되고, 최소 이상의 추가 상환은 20% 저축/부채 범주로 계산됩니다.

- 재량 지출

- 월별로 완전히 통제할 수 있는 지출 — 본질적으로 "선택 지출"과 동일한 개념입니다. 재량 지출을 줄이는 것은 필수 지출에 영향을 주지 않으면서 저축이나 부채 상환을 위해 돈을 확보하는 가장 빠른 방법입니다.

자주 묻는 질문

총소득과 실수령액 중 무엇을 기준으로 해야 하나요? 실제로 쓸 수 있는 돈인 실수령(세후) 소득을 기준으로 하세요. 회사에서 이미 퇴직연금이나 적립금을 공제하고 있다면, 그 금액은 저축 20% 항목에 포함시켜도 됩니다.

필수 지출이 50%를 넘으면 어떡하죠? 물가가 비싼 지역에서는 흔한 일입니다. 50/30/20 비율은 어디까지나 목표로 여기세요. 먼저 여가 지출을 줄이고, 시간을 두고 고정비를 낮출 방법을 찾아보는 것이 좋습니다.

저축 20%는 부채 상환 전 금액인가요, 후 금액인가요? 20% 항목은 저축과 함께 최소 상환액을 넘어서는 추가 부채 상환액까지 합한 것입니다. 의무적으로 내야 하는 최소 상환액은 필수 지출에 포함됩니다.