401(k) 은퇴 계산기란?

이 계산기는 미국의 회사 지원 퇴직연금 제도인 401(k)를 위한 도구입니다. 현재 잔액, 매월 납입하는 금액, 회사가 매칭해 주는 금액, 예상 연 수익률, 그리고 은퇴까지 남은 기간을 바탕으로 은퇴 시점에 계좌가 얼마까지 불어날 수 있는지 추정해 줍니다. 참고로 401(k)는 미국 근로자를 위한 제도로, 한국의 퇴직연금(DC형)이나 연금저축과 비슷한 개념이지만 적용되는 세제와 규정은 다릅니다. 계산 결과는 어디까지나 예상치이며, 세금, 수수료, 납입 한도, 물가 상승률(인플레이션)은 반영하지 않습니다.

사용 방법

현재 401(k) 잔액, 매월 납입하는 금액(달러), 회사가 매월 매칭해 주는 금액(달러), 예상 평균 연 수익률(미국 주식 시장의 장기 평균은 흔히 약 7%로 가정합니다), 그리고 은퇴까지 남은 연수를 입력하세요. 계산기는 모든 금액을 월 단위로 복리 적용해 예상 적립금, 총 납입 원금, 그리고 그중 투자 수익으로 늘어난 금액을 보여 줍니다.

공식 풀이

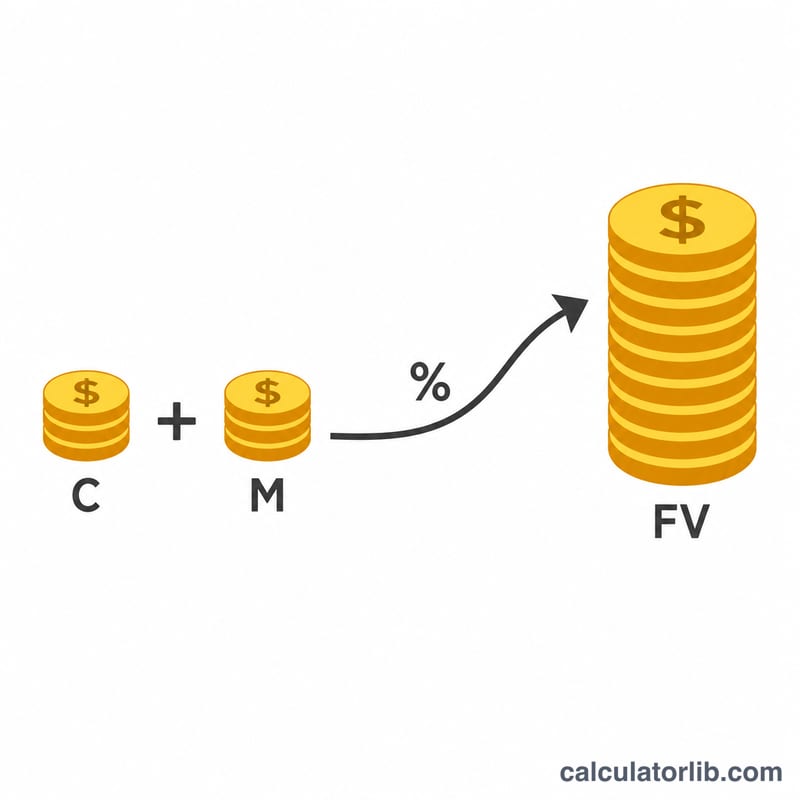

이 예측은 두 가지를 합산합니다. 하나는 기존 잔액이 불어난 미래 가치, 다른 하나는 매월 납입하는 금액이 쌓여 만든 미래 가치(기말 연금)입니다. 월 이율을 \(r/12\), 총 개월 수를 \(n = 12t\)라고 하면 다음과 같습니다.

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

여기서 P는 시작 잔액, C는 월 납입금, M은 회사 매칭 금액, r은 연 수익률, t는 연수입니다.

계산 예시

P = $25,000, C = $500, M = $250, r = 7%, t = 30년이라고 가정해 봅시다. 월 이율은 \(0.07/12 \approx 0.0058333\)이고 \(n = 360\)개월입니다. 성장 계수 \((1.0058333)^{360}\)은 약 8.1164입니다. 기존 잔액은 약 $202,910까지 늘어나고, 매월 $750씩 납입한 금액은 약 $914,434로 불어나, 예상 합계는 약 $1,117,344가 됩니다. 이 중 약 $295,000이 직접 납입한 원금이고, 약 $822,344가 투자 수익입니다.

2024년 IRS 401(k) 기여 한도

IRS는 귀하와 고용주가 401(k) 계획에 기여할 수 있는 연간 한도를 정합니다. 이 한도는 인플레이션에 따라 주기적으로 조정됩니다. 이를 이해하면 계산기의 월간 기여 및 고용주 매칭 입력값에 현실적인 값을 설정하는 데 도움이 됩니다.

| 한도 유형 | 2024년 금액 | 참고사항 |

|---|---|---|

| 직원 선택적 이연 한도 | $23,000 | 급여에서 이연할 수 있는 최대 금액(세전 + 로스 합산). |

| 추가 기여(50세 이상) | $7,500 | 연중 50세 이상인 경우 허용되는 추가 금액. |

| 추가 기여를 포함한 총 선택적 이연 | $30,500 | 50세 이상자의 경우 $23,000 + $7,500. |

| 직원 + 고용주 결합 한도 | $69,000 | 모든 기여(귀하의 이연액 + 고용주 매칭 + 이익 공유)에 대한 국세청 415(c) 상한선. |

| 추가 기여를 포함한 결합 한도(50세 이상) | $76,500 | $69,000 + $7,500 추가 기여. |

$23,000 선택적 이연 한도는 연중 참여하는 모든 401(k) 및 403(b) 계획에 적용되며, 고용주별로 적용되지 않습니다. 고용주 매칭 달러는 더 높은 $69,000 결합 한도에 포함되지만 개인의 $23,000 이연 한도에는 포함되지 않습니다.

주요 용어 설명

- 401(k)

- 직원이 급여의 일부를 투자로 이연할 수 있는 고용주 후원 세금 우대 미국 퇴직 저축 계획으로, 종종 고용주 매칭이 포함됩니다.

- 고용주 매칭

- 귀하의 기여를 바탕으로 고용주가 401(k)에 기여하는 금액 — 예를 들어 급여의 6%까지 이연액의 50%. 공식에서 이는 \(M\), 월간 매칭 금액입니다.

- 베스팅

- 고용주 기여 자금이 완전히 귀하의 것이 되는 일정표. 귀하의 기여는 항상 100% 베스팅되며, 고용주 매칭은 여러 해에 걸쳐 단계적으로 베스팅될 수 있습니다.

- 선택적 이연

- 401(k)에 기여하도록 선택한 급여의 일부로, 연간 IRS 한도($2024년 $23,000)를 따릅니다.

- 현재 잔액(B)

- 현재 401(k)에 있는 금액으로, 예측 기간 동안 복리를 통해 증가합니다.

- 월간 기여(C)

- 귀하가 매달 계정에 개인적으로 추가하는 달러 금액.

- 매칭(M)

- 미래 가치 공식에서 귀하의 기여와 함께 추가되는 월간 고용주 매칭 금액.

- 예상 연간 수익률(r)

- 가정된 평균 연간 투자 성장률. 공식에서는 월간 비율로 변환됩니다: \(r = \frac{\text{연간 비율}}{1200}\).

- 복리

- 원금과 이전에 얻은 수익 모두에서 수익을 얻습니다. 여기서 수익은 \(n = 12 \times \text{연수}\) 기간 동안 월간으로 복리됩니다.

- 미래 가치(FV)

- 증가된 시작 잔액과 누적된 기여 및 매칭 흐름을 결합한 퇴직 시점의 예상 총 잔액.

자주 묻는 질문

회사 매칭 한도나 IRS 납입 한도가 반영되나요? 아니요. 입력한 금액이 매월 그대로 납입된다고 가정합니다. 입력한 금액이 연간 IRS 한도를 넘지 않는지 직접 확인하셔야 합니다.

납입금은 매월 초에 들어가나요, 말에 들어가나요? 이 모델은 월말 납입(기말 연금) 방식을 사용하며, 이런 예측에서 가장 일반적으로 쓰이는 기준입니다.

수익률이 보장되나요? 아니요. 실제 수익률은 해마다 달라집니다. 이 결과는 일정한 가정 수익률을 바탕으로 한 추정치입니다.