401(k)退職金シミュレーターとは?

このシミュレーターは、米国の企業型確定拠出年金「401(k)」を対象としたツールです。日本の確定拠出年金(企業型DC・iDeCo)に近い制度ですが、税制や拠出ルールは異なります。現在の残高、毎月の拠出額、雇用主によるマッチング拠出、想定する年間利回り、退職までの年数をもとに、退職時点での口座残高がいくらになるかを試算します。あくまで概算であり、税金・手数料・拠出限度額・インフレは考慮していません。

使い方

現在の401(k)残高、毎月の拠出額(ドル)、雇用主が毎月マッチングする金額(ドル)、想定する年間平均利回り(米国株式市場の長期平均はおおむね7%前後と仮定されることが多い)、退職までの年数を入力します。本ツールはすべてを毎月複利で計算し、予想残高・拠出した総額・そのうち運用益にあたる部分を表示します。

計算式の解説

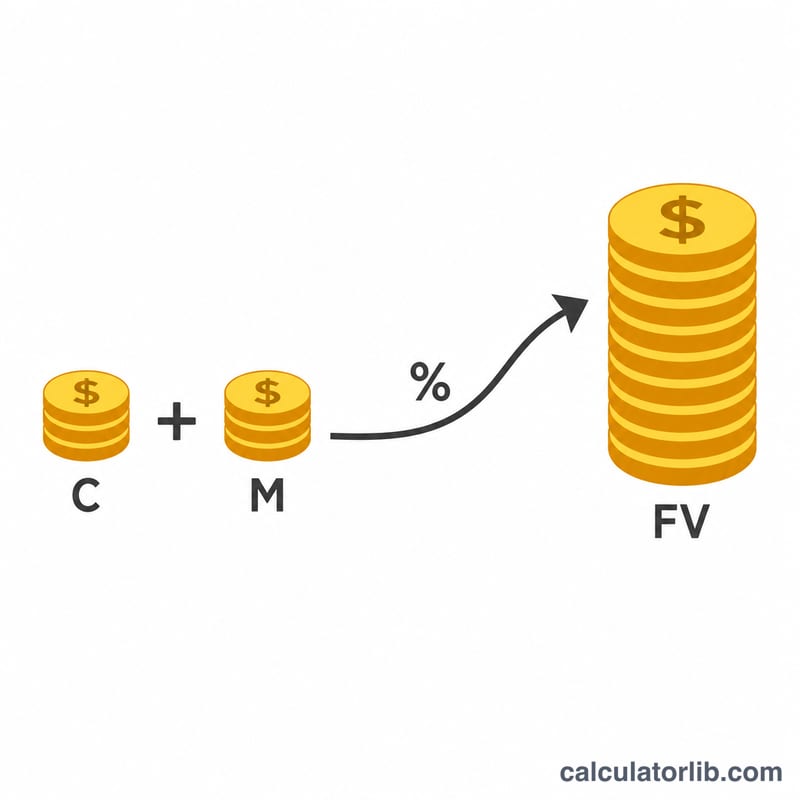

この試算は2つの要素を合算します。すなわち、現在の残高の将来価値と、毎月の積立(期末払いの年金=ordinary annuity)の将来価値です。月利を\(r/12\)、月数を\(n = 12t\)とすると:

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

ここでPは初期残高、Cは毎月の拠出額、Mは雇用主のマッチング、rは年間利回り、tは年数です。

計算例

\(P = \$25{,}000\)、\(C = \$500\)、\(M = \$250\)、\(r = 7\%\)、\(t = 30\)年とします。月利は\(0.07/12 \approx 0.0058333\)、nは360か月です。成長係数\((1.0058333)^{360}\)は約8.1164となります。初期残高は約$202,910に成長し、毎月$750の積立分は約$914,434まで増えて、予想合計はおよそ$1,117,344になります。このうち拠出した元本は約$295,000、運用益は約$822,344です。

2024年のIRS 401(k)拠出限度額

IRSは、あなたと雇用主が401(k)プランに拠出できる年間金額の上限を設定しています。これらの限度額はインフレに対応するため定期的に調整されます。これらを理解することで、計算機の月次拠出額および雇用主マッチ入力に対して現実的な値を設定できます。

| 限度額の種類 | 2024年の金額 | 備考 |

|---|---|---|

| 従業員選択的繰延限度額 | $23,000 | 給与から繰延できる最大金額(税前+ロス合算)。 |

| キャッチアップ拠出(50歳以上) | $7,500 | その年に50歳以上の場合に認められる追加金額。 |

| キャッチアップを含む選択的繰延合計 | $30,500 | 50歳以上の方向けの$23,000 + $7,500。 |

| 従業員+雇用主を合わせた限度額 | $69,000 | セクション415(c)による全拠出(あなたの繰延+雇用主マッチ+利益分配)の上限。 |

| キャッチアップを含む合計限度額(50歳以上) | $76,500 | $69,000 + $7,500キャッチアップ。 |

$23,000の選択的繰延限度額は、年間に参加する全ての401(k)および403(b)プランに適用されます。雇用主ごとではなく全体です。雇用主マッチ金は更に高い$69,000の合計限度額にはカウントされますが、あなた個人の$23,000繰延限度額にはカウントされません。

主要用語の説明

- 401(k)

- 雇用主が提供する米国の税制優遇退職貯蓄プランであり、従業員が給与の一部を投資に繰り延べることができ、多くの場合雇用主マッチがあります。

- 雇用主マッチ

- あなた自身の拠出に基づいて雇用主があなたの401(k)に拠出するお金。例えば、給与の6%までの拠出の50%。計算式ではこれは\(M\)、月次マッチ金額です。

- ベスティング

- 雇用主拠出金があなたのものとなるスケジュール。あなた自身の拠出は常に100%ベストされており、雇用主マッチは数年かけて段階的にベストされる場合があります。

- 選択的繰延

- 401(k)に拠出することを選択した給与の一部で、年間IRS限度額(2024年は$23,000)の対象となります。

- 現在残高(B)

- 今日既にあなたの401(k)にある金額で、投資期間を通じて複利で増加します。

- 月次拠出額(C)

- あなた自身が毎月アカウントに追加するドル金額。

- マッチ(M)

- 将来価値計算式で拠出額と並んで追加される月次雇用主マッチ。

- 予想年間収益率(r)

- 想定される平均年間投資成長率。計算式ではこれは月次率に変換されます。\(r = \frac{\text{年率}}{1200}\)

- 複利

- 元本と以前に得た収益の両方に対して収益を得ること。ここでは収益は\(n = 12 \times \text{年数}\)期間にわたって毎月複利されます。

- 将来価値(FV)

- 退職時の予測総残高であり、増加した開始残高と、累積した拠出額およびマッチを組み合わせたものです。

よくある質問

雇用主マッチの上限やIRS(米国内国歳入庁)の拠出限度額は反映されますか? いいえ。入力した金額が毎月そのまま拠出される前提です。年間のIRS拠出限度額の範囲内かどうかはご自身でご確認ください。

積立は毎月の初めと終わり、どちらに加算されますか? 本モデルは期末払い(ordinary annuity)方式を採用しています。この種の試算では標準的な前提です。

利回りは保証されますか? いいえ。実際の利回りは年によって変動します。本試算は一定の想定利回りに基づく概算です。