APR→APY換算計算機とは?

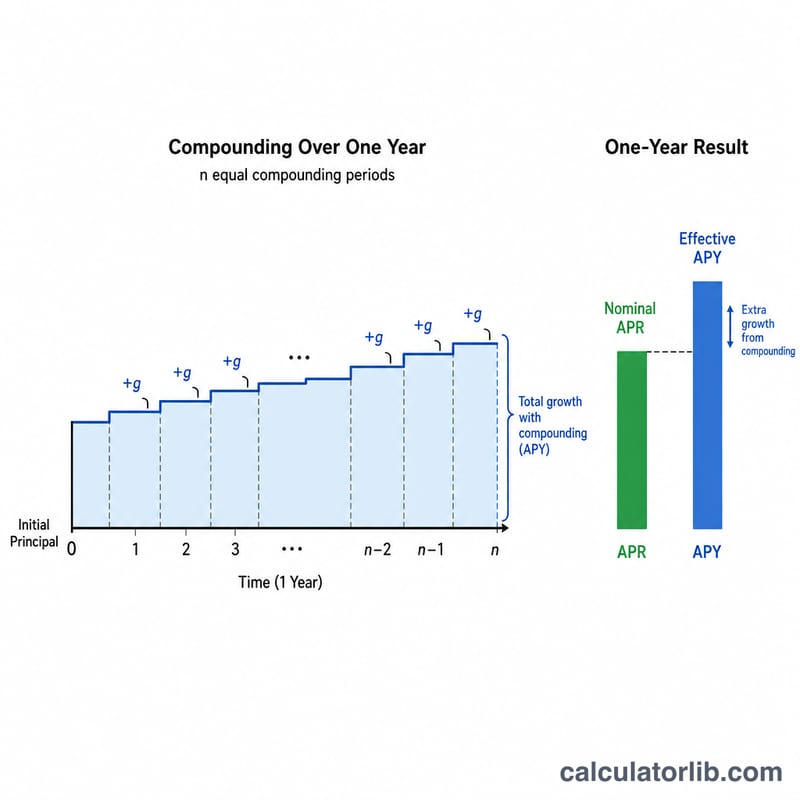

このツールは、名目上の年率(APR:Annual Percentage Rate)を実効年利回り(APY:Annual Percentage Yield)、いわゆる実質年利に換算するものです。APRは単純に表示された利率であるのに対し、APYは1年間のうちに複利が効く影響まで織り込んだ数値です。受け取る利息(あるいは支払う利息)は年に複数回再投資・積み上げられるため、APYは必ずAPR以上の値になります。そして複利の回数が増えるほど、両者の差は広がっていきます。なお、APR・APYという表記は主に米国などで用いられる概念で、日本の「年利」「実質年率」とは表示ルールが異なる場合があるため、海外の金融商品を比較する際の目安としてご活用ください。

使い方

名目APRをパーセントで入力します(例:6%なら「6」)。次に、1年あたりの複利回数を選びます。毎月複利なら12、四半期ごとなら4、毎日複利なら365、年1回なら1です。入力すると、対応するAPYと両者の差が即座に表示されるので、条件の異なる商品を同じ土俵で比較できます。

計算式の解説

換算には次の式を使います。

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$

ここでAPRは小数で表し、nは1年あたりの複利回数です。各期間には\(\text{APR}/n\)の利率が適用され、それをn回複利計算すると、実効的な年間成長率(成長倍率)が求められます。最後に1を引くことで、成長倍率を利率に戻しています。

計算例

たとえば、年率(APR)6%で毎月複利(\(n = 12\))の口座があるとします。月利は \(0.06 \div 12 = 0.005\) です。これを使うと、$$\text{APY} = (1 + 0.005)^{12} - 1 = 1.0616778 - 1 = 0.0616778$$つまり約6.1678%となります。表示上は6%のAPRでも、実際には年あたり約6.17%の利回りになり、名目APRより約0.17パーセントポイント高くなる計算です。

複利計算方式による年率(APR)から年利回り(APY)への換算

有効年利回り(APY)は、記載されている年率(APR)は変わらないのに複利計算がより頻繁に行われるにつれて増加します。離散的な公式は次のとおりです:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$\(n \to \infty\)のとき、結果は連続複利の極限\(e^{\text{APR}/100} - 1\)に接近します。以下の2つの表は年率(APR)を固定し、1年間の複利計算期間の数を変化させています。

年率6%で固定

| 複利計算 | 1年間の期間数(n) | 結果としての年利回り(APY) |

|---|---|---|

| 年1回 | 1 | 6.0000% |

| 半年1回 | 2 | 6.0900% |

| 四半期ごと | 4 | 6.1364% |

| 月1回 | 12 | 6.1678% |

| 日1回 | 365 | 6.1831% |

| 連続複利 | ∞ | 6.1837% |

年率12%で固定(差が大きい場合)

| 複利計算 | 1年間の期間数(n) | 結果としての年利回り(APY) |

|---|---|---|

| 年1回 | 1 | 12.0000% |

| 半年1回 | 2 | 12.3600% |

| 四半期ごと | 4 | 12.5509% |

| 月1回 | 12 | 12.6825% |

| 日1回 | 365 | 12.7475% |

| 連続複利 | ∞ | 12.7497% |

年率6%では、年1回複利と日1回複利の差は約0.18ポイントです。年率12%では約0.75ポイントに広がります。これは複利効果が周期的な利率の大きさに応じて変わるためです。

主要な用語の定義

- 年率(APR:Annual Percentage Rate)

- 公称年間利率で、年内の複利計算を考慮しないで記載されます。これはローンとクレジットカードに最も頻繁に引用される数字です。年率(APR)だけでは、利息がどの程度の頻度で複利計算されるかを知らない限り、真の年間コストを示しません。

- 年利回り(APY)/実質年率

- 年利回り(APY、また有効年率または実質年利回りとも呼ばれます)は、複利計算を含めた実際の年率です。常に年率(APR)以上であり、利息が1年にちょうど1回複利計算される場合のみ両者が等しくなります。

- 複利計算頻度(n)

- 1年間に利息が計算され、残高に加算される回数:1(年1回)、2(半年1回)、4(四半期ごと)、12(月1回)、52(週1回)、365(日1回)。同じ年率(APR)に対して、\(n\)が大きいほど年利回り(APY)が高くなります。

- 公称利率と実質利率

- 公称利率(年率)は単純に記載された利率です。実質利率(年利回り)は、以前に加算された利息に対して獲得された利息を反映しています。これらの換算式は\(\text{APY} = \left(1 + \tfrac{\text{APR}/100}{n}\right)^{n} - 1\)です。

- 周期的な利率(APR/n)

- 1つの複利計算期間に適用される利率で、年率を1年間の期間数で割った値です。たとえば、年率18%を月単位で複利計算する場合、周期的な利率は\(18\%/12 = 1.5\%\)月単位です。

よくある質問(FAQ)

APYは必ずAPRより高くなりますか? はい。1年あたりの複利回数が2回以上ある場合は必ずそうなります。年1回複利(\(n = 1\))の場合のみ、両者は一致します。

預金や貯蓄を選ぶときはどちらを比較すべき? APYです。複利を反映した実際のリターンを示すため、複利のタイミングが異なる商品同士でも公平に比較できます。

手数料は含まれますか? いいえ。融資の場面ではAPRに手数料が含まれることもありますが、この計算機ではAPRを純粋な名目利率として扱い、数式に基づいてAPYへ換算しています。