このツールでできること

クレジットカードやローンの広告では通常APR(年率=Annual Percentage Rate)が表示されますが、実際の利息は1年に1回ではなく、もっと頻繁に——多くの場合は毎日——課されます。利息が複利で加算されると、1年間に実際に支払う利率は表示されているAPRよりも高くなります。この本当の利率がAPYで、実効年利(EAR:Effective Annual Rate)とも呼ばれます。このツールは、任意のAPRを、選択した複利回数に応じたAPYに換算します。なお、APRやAPYは主に米国で使われる表記で、日本の「実質年率」とは前提となる計算方法が異なる場合がある点にご注意ください。

使い方

カードやローンのAPRをパーセントで入力します(例:19.99)。次に、利息が複利計算される頻度を選びます。米国のクレジットカードの多くは日次(365回)で複利計算されますが、月次・四半期ごとなど他の頻度も選択できます。計算結果として実効年利が表示され、表示上のAPRと比べて複利によってどれだけコストが上乗せされるかも確認できます。

計算式の解説

換算式は次のとおりです。

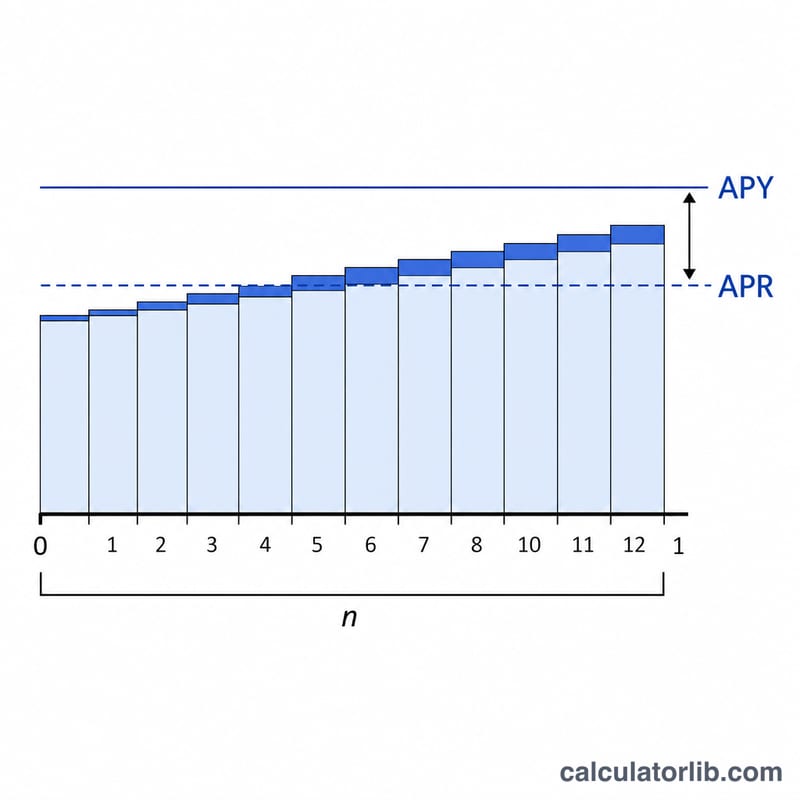

$$\text{APY} = \left(1 + \frac{\text{APR (\%)}/100}{\text{Periods/Year}}\right)^{\text{Periods/Year}} - 1$$ここで\(n\)は1年あたりの複利計算回数を表します。APRを\(n\)で割ると各期間あたりの利率が求まり、その成長率を\(n\)乗することで1年を通じて複利が積み重なり、最後に1を引くと正味の年利が得られます。複利の回数が多い(\(n\)が大きい)ほど、同じAPRでもAPYは高くなります。

計算例

カードのAPRが19.99%で、日次(\(n = 365\))で複利計算されるとします。1日あたりの利率は\(0.1999/365 = 0.0005477\)です。すると、\(\text{APY} = (1 + 0.0005477)^{365} - 1 \approx 0.22126\)、つまり約22.13%になります。複利によって、表示上の19.99%のAPRに対しておよそ2.14ポイント上乗せされる計算です。

重要な用語の定義

- APR(年利率)

- クレジットカードまたはローン契約に記載されている公表年利率です。この数字だけでは、1年間に利息が何回複利されるかは考慮されていません。

- APY / EAR(実効年利率)

- 複利を含めた実際の年間支払い(または獲得)利率です。APYとEARは同じ概念です(APYは消費者向けの表記、EARは金融用語です)。計算式は \(\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1\) です。ここで \(r\) はAPRを小数で表したもの、\(n\) は1年間の複利計算回数です。

- 定期的な利率(APR/n)

- 1回の複利計算期間に適用される利率。つまり、APRを1年間の複利計算期間数で割った値です。例えば、年利率19.99%で日次複利の場合、日次の定期利率は \(19.99\% / 365 \approx 0.05477\%\) です。

- 複利計算の頻度(n)

- 1年間に利息が計算され、残高に追加される回数です。一般的な値は1(年1回)、2(半年ごと)、4(四半期ごと)、12(毎月)、52(毎週)、365(毎日)です。米国のほとんどのクレジットカードは日次複利を使用しています。

- 公表利率と実効利率

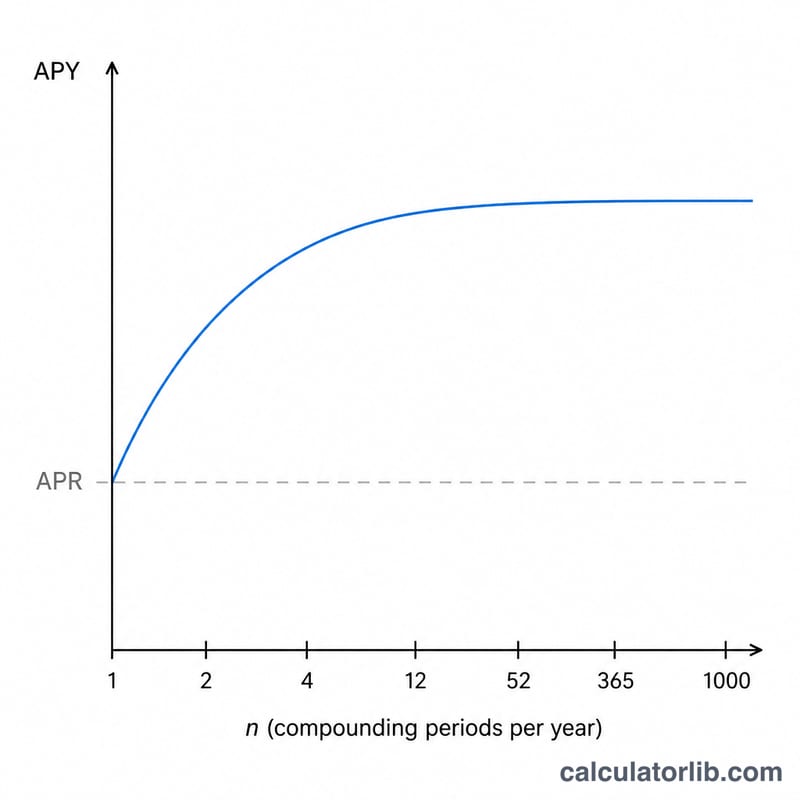

- 公表利率(APR)は年内の複利を無視していますが、実効利率(APY)はこれを含めています。この2つが等しいのは \(n = 1\) の場合だけです。\(n > 1\) のすべての場合、実効利率は公表利率を上回ります。

APYの解釈

APYは、利息が既に発生した利息に対して複利されるかどうかを含めた、残高を保有する場合の真の年間コストを表します。月ごとに残高を繰り越す場合、利息請求は、より低い公表APRではなく、実質的にAPYのペースで増加します。

APRとAPYの差は2つの状況で広がります。APRが上昇する場合と、複利の頻度が高くなる場合です。低い利率のカードで毎月複利計算される場合は、差は小さいですが、高い利率のカードで日次複利計算される場合は、最も大きな差が生じます。これが、上記の表で日次複利計算列がすべての行で常に最も高い理由です。

重要なことに、APYはあなたが残高を保有している場合にのみ重要です。請求書サイクルの全額をお支払いいただければ、猶予期間内に留まるため、利息はまったく発生しません。APRでもAPYでもありません。実効利率があなたの実際のコストになるのは、残高が支払い期限を過ぎて繰り越された後だけです。

最後に、APYは利息だけを測定しています。年間手数料、延滞手数料、キャッシング手数料、残高移動手数料は除外され、1年間の一定残高を想定しています。実際のカードは残高が変動し、新規購入と支払いが発生するため、実際のドル計算での利息請求は、単一の初期残高に適用される定額APYとは異なります。特定の残高のドル請求額を見積もるには、日次利息計算機または返済計算機と一緒に使用してください。これは一般情報であり、財務的なアドバイスではありません。

よくある質問

APYは必ずAPRより高くなりますか? はい、1年あたりの複利回数が2回以上ある場合は常に高くなります。年1回の複利(\(n = 1\))の場合は、APYとAPRが一致します。

なぜクレジットカードは日次複利を使うのですか? 米国の多くのカード会社は、毎日の残高に対して日次の利率(\(\text{APR} \div 365\))を適用します。そのため、実効年利は表示上のAPRよりも高くなります。

手数料は含まれますか? いいえ。このツールは利率のみを換算します。手数料を組み込んだAPRであっても、ここに表示されるAPYには手数料は反映されません。