実効年利(EAR)とは?

実効年利(EAR:Effective Annual Rate)は、年換算利回りや実効APRとも呼ばれ、複利を考慮したうえで実際に支払う、あるいは受け取る「本当の」年利率を指します。たとえば名目APRが12%で月複利の場合、年あたりのコストは実際には12%ではありません。毎月、利息に対してさらに利息がかかるため、実質的な負担はわずかに高くなります。EARを使えば、複利頻度が異なる金利同士を同じ土俵で直接比較できます。

この計算ツールの使い方

まず名目APR(表示されている年利率)をパーセントで入力し、続いて複利の頻度を選びます。年1回、半年ごと、四半期ごと、毎月、毎週、毎日から選択可能です。計算ツールは実効年利(EAR)に加えて、EARと表示APRとの差も表示するので、複利による「上乗せ分」がひと目で分かります。

計算式の解説

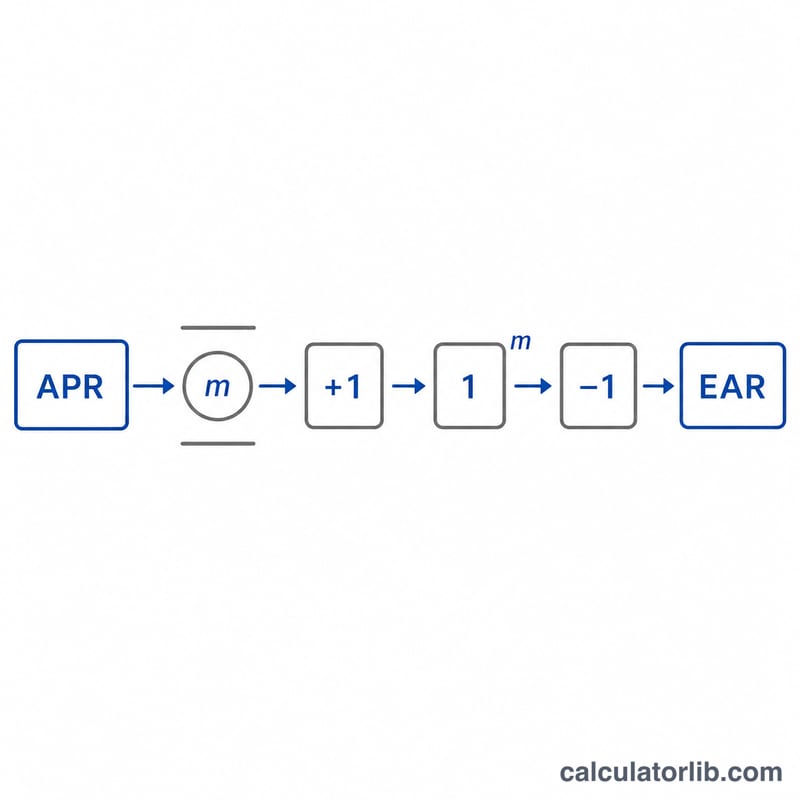

EARは次の式で求めます。$$\text{EAR} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$。ここでAPRは小数で表した名目金利、mは年間の複利回数です。APRをmで割ると1期間あたりの利率になり、その成長係数をm乗することで1年分の複利を計算します。最後に1を引くと、利息分だけが残るという仕組みです。

計算例

クレジットカードでAPR12%・月複利(\(m = 12\))と表示されているケースを考えてみましょう。月利は \(0.12 \div 12 = 0.01\) です。これを式に当てはめると、$$\text{EAR} = (1 + 0.01)^{12} - 1 = 1.126825 - 1 = 0.126825$$ つまり約12.6825%となります。実際の年間コストは、表示されている12%より0.68ポイントほど高くなるわけです。

よくある質問

EARは必ず名目APRより高くなりますか? はい。年間の複利回数が2回以上であれば必ず高くなります。年1回複利(\(m = 1\))の場合のみ、EARはAPRと一致します。

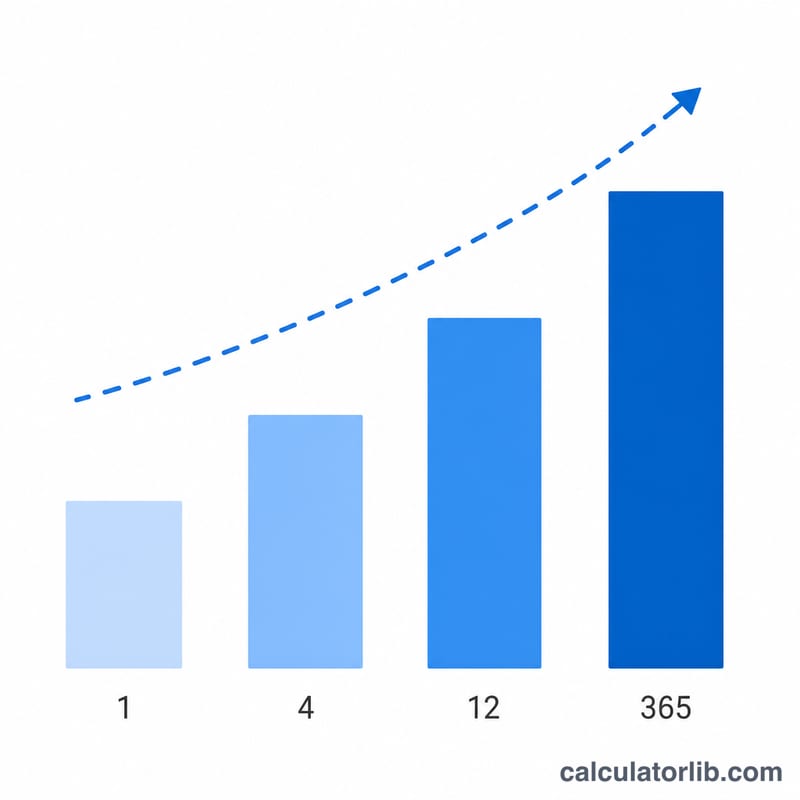

複利の頻度が高いほどEARは上がりますか? はい。同じ名目金利でも、日複利は月複利よりわずかに高いEARになり、連続複利の上限値である \(e^{\text{APR}} - 1\) に近づいていきます。

EARとAPYは同じものですか? 実質的には同じです。預金などで使われるAPY(年換算利回り)も、借入で使われるEARも、同じ複利計算に基づいています。