¿Qué es la tasa anual efectiva (TAE)?

La tasa anual efectiva (TAE), también conocida como tasa equivalente anual o interés efectivo, es el interés real que pagas o ganas en un año una vez que se tiene en cuenta la capitalización. Un interés nominal anual (TIN) del 12 % capitalizado mensualmente no equivale realmente al 12 % anual: como cada mes se cobran intereses sobre los intereses, el coste real es algo mayor. La TAE permite comparar de forma directa tipos con distintas frecuencias de capitalización.

Cómo usar esta calculadora

Introduce el interés nominal anual (el tipo que se anuncia, TIN) como porcentaje y elige con qué frecuencia se capitalizan los intereses: anual, semestral, trimestral, mensual, semanal o diaria. La calculadora te devuelve la tasa anual efectiva, junto con la diferencia entre la TAE y el TIN, para que veas el "sobrecoste" que genera la capitalización.

La fórmula explicada

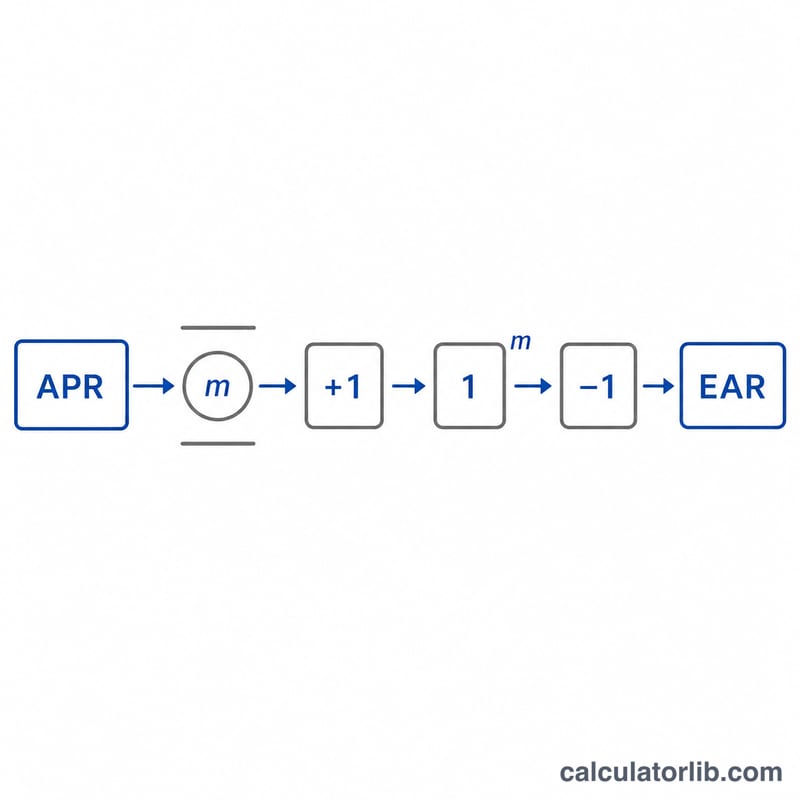

La TAE se calcula como \(\text{TAE} = \left(1 + \frac{i}{m}\right)^{m} - 1\), donde i es el interés nominal expresado en decimal y m es el número de periodos de capitalización al año. Dividir i entre m da el tipo de cada periodo; elevar el factor de crecimiento a la potencia m capitaliza el efecto a lo largo de todo el año; y restar 1 deja únicamente la parte correspondiente a los intereses.

Ejemplo resuelto

Imagina que una tarjeta de crédito ofrece un TIN del 12 % capitalizado mensualmente (m = 12). El tipo mensual es \(0{,}12 / 12 = 0{,}01\). Entonces $$\text{TAE} = (1 + 0{,}01)^{12} - 1 = 1{,}126825 - 1 = 0{,}126825,$$ es decir, alrededor del 12,6825 %. Por tanto, el coste real anual es unos 0,68 puntos porcentuales superior al 12 % anunciado.

Preguntas frecuentes

¿La TAE es siempre mayor que el TIN? Sí, siempre que haya más de un periodo de capitalización al año. Con capitalización anual (m = 1), la TAE coincide con el TIN.

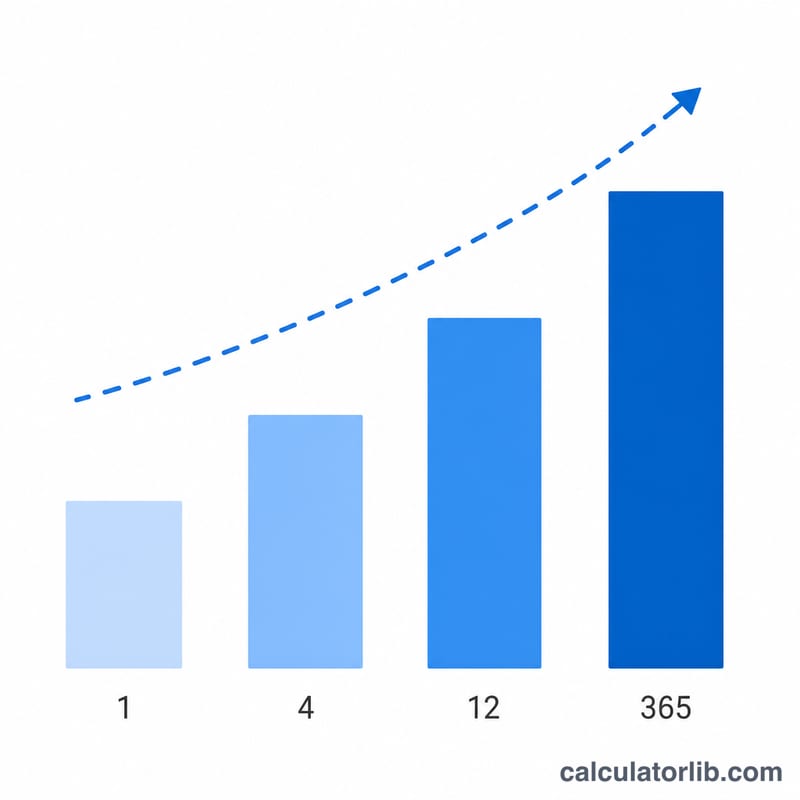

¿Capitalizar con más frecuencia aumenta la TAE? Sí: la capitalización diaria produce una TAE algo mayor que la mensual para el mismo tipo nominal, acercándose al límite de la capitalización continua \(e^{i} - 1\).

¿Es lo mismo la TAE que el APY? En la práctica, sí. El APY (rendimiento porcentual anual) para el ahorro y la TAE para los préstamos utilizan el mismo cálculo de capitalización.