¿Qué es la tasa de interés efectiva (APY)?

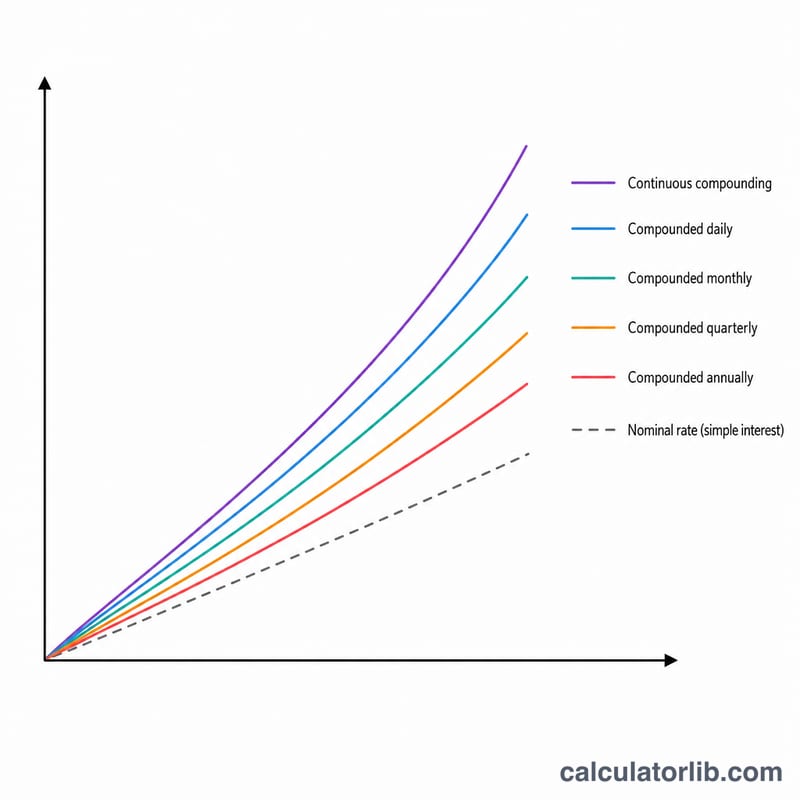

La tasa de interés efectiva —también conocida como tasa efectiva anual (EAR/AER) o rendimiento porcentual anual (APY, por sus siglas en inglés)— indica la rentabilidad real de una inversión o el coste real de un préstamo una vez que se tiene en cuenta la capitalización de intereses. Una tasa «nominal» pasa por alto la frecuencia con la que se suman los intereses; la tasa efectiva refleja los intereses que generan más intereses dentro del año. Esta herramienta es universal: funciona con cualquier unidad de tiempo coherente, aunque lo habitual es que el «periodo» sea un año. Ten en cuenta que el término APY proviene del ámbito financiero estadounidense, mientras que en el Reino Unido se habla de AER; en muchos países de habla hispana el concepto equivalente es la TAE (tasa anual equivalente).

Cómo utilizarla

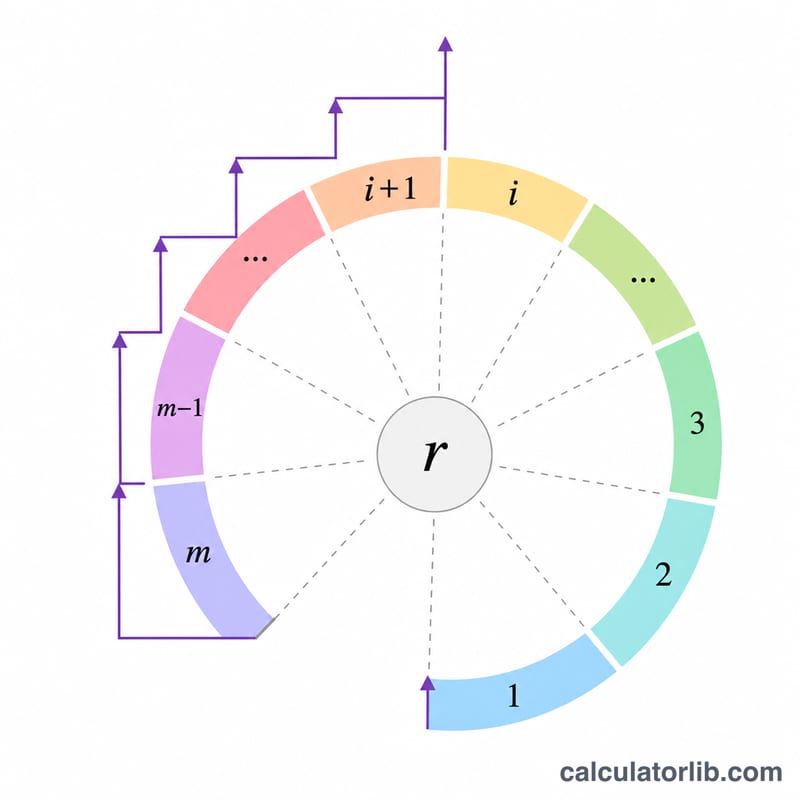

Introduce tres valores: la tasa nominal por periodo (R) en porcentaje, el número de veces que el interés se capitaliza por periodo (m) y el número de periodos (t). Para una capitalización continua, escribe la letra «c» en lugar de un número en el campo de capitalización. La calculadora te devuelve la tasa efectiva por periodo, la tasa efectiva total acumulada a lo largo de t periodos y la tasa simple que corresponde a cada intervalo de capitalización (\(P = R / m\)).

La fórmula explicada

Sea \(r = R / 100\). La tasa efectiva por periodo es $$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$ A lo largo de \(t\) periodos, la tasa efectiva acumulada es $$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$ La tasa aplicada en cada paso de capitalización es simplemente \(P = R / m\). Cuando la capitalización es continua (\(m \to \infty\)), los límites se convierten en \(i = e^r - 1\) e \(i_t = e^{rt} - 1\), y la tasa por intervalo tiende a 0, ya que cada intervalo es infinitesimal.

Ejemplo resuelto

Con \(R = 3{,}25\,\%\), \(m = 12\) y \(t = 5\): \(r = 0{,}0325\). La tasa efectiva por periodo es $$\left(1 + \frac{0{,}0325}{12}\right)^{12} - 1 = 0{,}032989$$ es decir, un \(3{,}2989\,\%\). A lo largo de 5 periodos, $$\left(1 + \frac{0{,}0325}{12}\right)^{60} - 1 = 0{,}176190$$ o sea, un \(17{,}619\,\%\). La tasa por intervalo de capitalización es \(3{,}25 / 12 = 0{,}27083\,\%\).

Preguntas frecuentes

¿Cuál es la diferencia entre la tasa nominal y la efectiva? La tasa nominal expresa la cifra anual sin tener en cuenta la capitalización; la tasa efectiva incluye los intereses adicionales que se generan al capitalizar durante el periodo, por lo que siempre es, como mínimo, igual a la nominal.

¿Cómo modelo la capitalización continua? Escribe «c» (o «C») en el campo Capitalización (m). La calculadora utilizará entonces las fórmulas exponenciales \(i = e^r - 1\) e \(i_t = e^{rt} - 1\).

¿Qué ocurre cuando t = 1? La tasa efectiva a lo largo de \(t\) periodos coincide con la tasa efectiva por periodo, ya que un único periodo acumula exactamente un periodo de crecimiento.