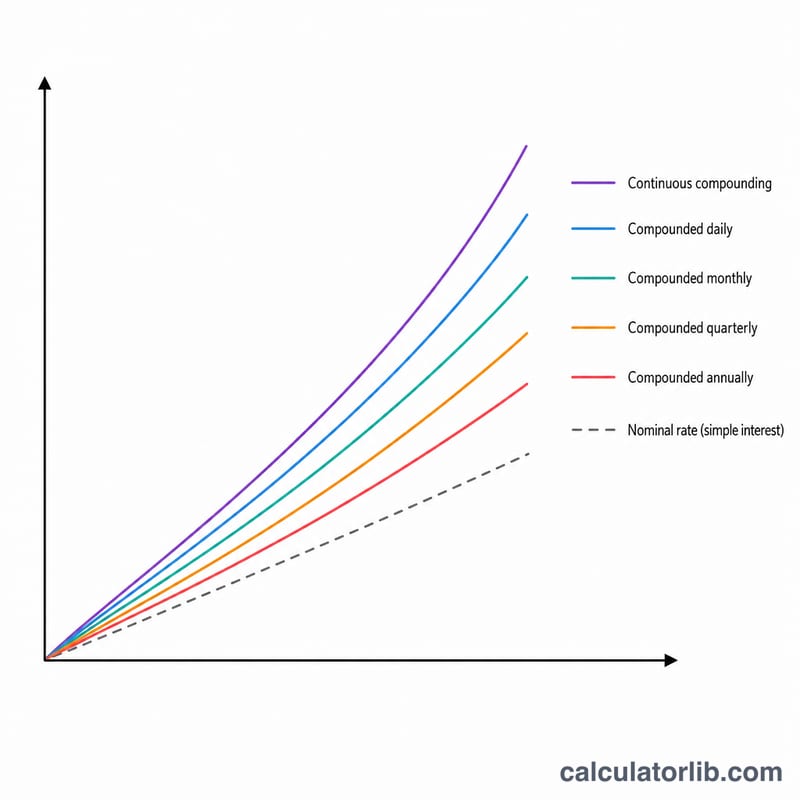

실효이자율(APY)이란?

실효이자율은 실효연이자율(EAR/AER)이나 연환산수익률(APY)이라고도 불리며, 복리 효과까지 반영했을 때 투자에서 실제로 얻는 수익률 또는 대출에서 실제로 부담하는 비용을 보여 줍니다. '명목' 금리는 이자가 얼마나 자주 붙는지를 무시하지만, 실효이자율은 1년 안에서 이자가 다시 이자를 낳는 효과까지 담아냅니다. 이 계산기는 범용 도구로, 일관된 시간 단위라면 어떤 단위에도 적용할 수 있습니다. 다만 여기서 말하는 '기간'은 보통 1년을 의미합니다. (참고로 APY는 미국에서, AER은 영국에서 주로 쓰는 표현이며, 두 개념은 본질적으로 같습니다.)

사용 방법

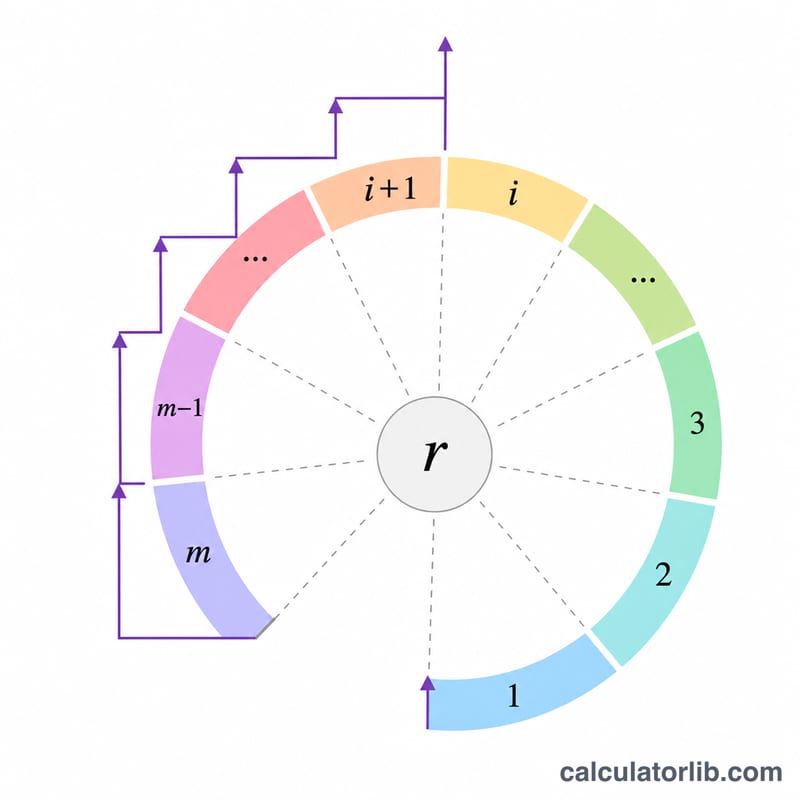

세 가지 값을 입력하세요. 기간당 명목금리(R)는 퍼센트로, 한 기간 동안 이자가 복리로 붙는 횟수(m), 그리고 기간 수(t)입니다. 연속 복리를 계산하려면 복리 횟수 칸에 숫자 대신 영문자 "c"를 입력하면 됩니다. 계산기는 기간당 실효이자율, t기간 동안 누적된 총 실효이자율, 그리고 복리가 적용되는 각 구간에 붙는 단순 이자율(\(P = R / m\))을 함께 보여 줍니다.

공식 풀이

\(r = R / 100\) 이라고 하면, 기간당 실효이자율은 $$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$ 입니다. t기간에 걸친 누적 실효이자율은 $$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$ 이고, 복리가 적용되는 각 단계의 이자율은 단순히 \(P = R / m\) 입니다. 복리가 연속적으로 일어나는 경우(\(m \to \infty\))에는 극한을 취해 \(i = e^r - 1\), \(i_t = e^{rt} - 1\) 이 되며, 각 구간이 무한히 짧아지므로 구간별 이자율은 0에 수렴합니다.

계산 예시

\(R = 3.25\%\), \(m = 12\), \(t = 5\) 인 경우: \(r = 0.0325\) 입니다. 기간당 실효이자율은 $$\left(1 + \frac{0.0325}{12}\right)^{12} - 1 = 0.032989$$ 즉 3.2989% 입니다. 5기간 동안에는 $$\left(1 + \frac{0.0325}{12}\right)^{60} - 1 = 0.176190$$ 즉 17.619% 가 됩니다. 복리 구간별 이자율은 \(3.25 / 12 = 0.27083\%\) 입니다.

자주 묻는 질문

명목금리와 실효이자율은 어떻게 다른가요? 명목금리는 복리를 반영하지 않은 연간 수치만을 나타내고, 실효이자율은 기간 중 복리로 추가되는 이자까지 포함합니다. 따라서 실효이자율은 항상 명목금리 이상입니다.

연속 복리는 어떻게 계산하나요? 복리 횟수(m) 칸에 "c"(또는 "C")를 입력하세요. 그러면 계산기가 지수 공식 \(i = e^r - 1\) 과 \(i_t = e^{rt} - 1\) 을 사용합니다.

t = 1 이면 어떻게 되나요? 단 한 기간만큼만 성장이 누적되므로, t기간 실효이자율은 기간당 실효이자율과 같아집니다.