동등 이자율 계산기란?

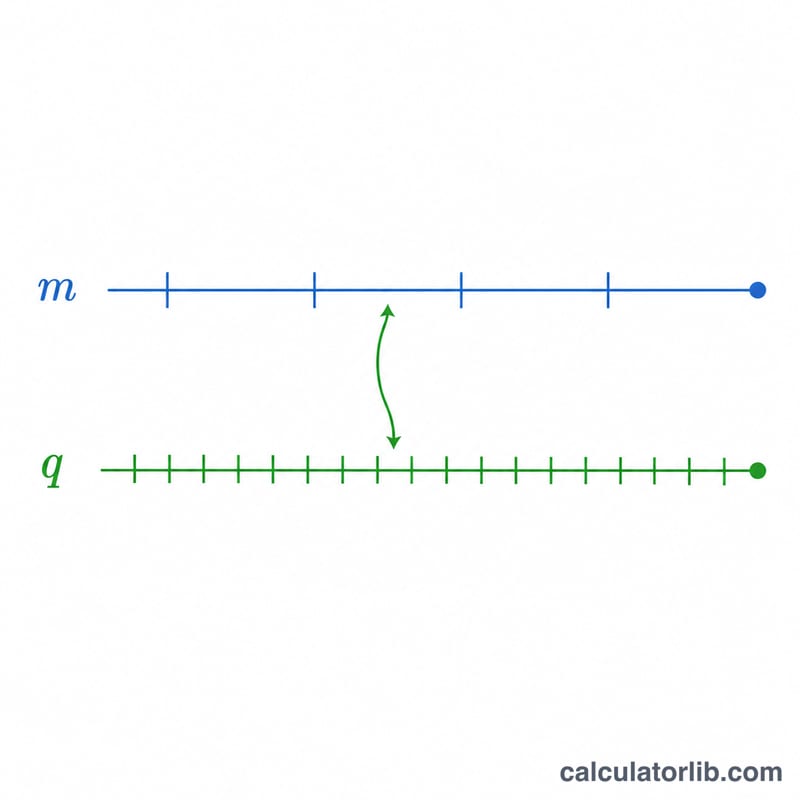

이 계산기는 실질적인 실효 이자율은 그대로 둔 채, 명목 이자율을 한 복리 주기에서 다른 복리 주기로 변환해 줍니다. 예를 들어 '월 복리'로 표시된 이자율을 재무적으로 동등한 '분기 복리'(또는 그 외 어떤 주기든)로 바꿔야 할 때, 이 도구가 몇 초 만에 답을 알려 줍니다. 특정 국가나 통화에 얽매이지 않는 보편적인 금융 수학 도구이며, 여기서 말하는 '기간(period)'은 일반적인 단위로, 보통 1년을 의미합니다.

사용 방법

세 가지 값을 입력하세요. 먼저 원래의 명목 이자율(R)을 기간당 백분율로 입력하고, 그 이자율이 한 기간 동안 복리로 계산되는 횟수(m), 그리고 동등한 이자율을 구하고자 하는 새로운 기간당 복리 횟수(q)를 입력합니다. 계산기는 동등한 명목 이자율 I를 돌려주며, 원래 이자율과 변환된 이자율 각각의 명목·실효 형태를 함께 보여 줍니다. 덕분에 실효 이자율이 그대로 보존되었는지 직접 확인할 수 있습니다.

공식 풀이

이자율을 소수로 나타낸 값을 \(r = R / 100\) 이라고 합시다. 기간당 \(q\)회 복리로 계산되는 동등한 명목 이자율은 다음과 같습니다.

$$i = q \left[ \left(1 + \frac{r}{m}\right)^{m/q} - 1 \right]$$ 그리고 화면에 표시되는 값은 \(I = i \times 100\) 입니다.

기간당 \(n\)회 복리로 계산되는 임의의 명목 이자율 \(x\)에 대한 실효 이자율은 $$E = \left(1 + \frac{x}{n}\right)^{n} - 1$$ 입니다. 이 변환은 \(\left(1 + \frac{i}{q}\right)^{q} = \left(1 + \frac{r}{m}\right)^{m}\) 이 성립하도록 설계되었기 때문에, 원래 이자율과 변환된 이자율의 실효 이자율은 완전히 동일합니다. 바로 이 등식(\(R_e = I_e\))을 만족시키는 것이 이 도구의 핵심 목적입니다.

계산 예시

\(R = 4\%\), 기간당 복리 횟수 \(m = 12\), 그리고 \(q = 4\) 로 변환하고 싶다고 가정해 봅시다. 그러면 \(r = 0.04\) 이고, $$i = 4 \left[ \left(1 + \frac{0.04}{12}\right)^{12/4} - 1 \right] = 4 \left[ 1.00333333^{3} - 1 \right] = 0.0401338$$ 이 되어 \(I \approx 4.0134\%\) 입니다. 원래의 실효 이자율 $$R_e = \left(1.00333333^{12} - 1\right) \times 100 = 4.07415\%$$ 이고, 변환된 실효 이자율 \(I_e\) 역시 동일한 \(4.07415\%\) 로 나옵니다. 실효 이자율이 그대로 보존되었음을 확인할 수 있습니다.

자주 묻는 질문

m과 q가 같으면 어떻게 되나요? 동일한 복리 주기로 변환하는 것이므로 동등한 이자율은 원래 이자율과 같아집니다(\(I = R\)).

'기간(period)'은 무엇으로 잡아야 하나요? 이 도구는 단위에 구애받지 않습니다. 대부분은 기간을 1년으로 보고 R을 연간 명목 이자율로, m과 q를 1년 동안의 복리 횟수로 사용합니다. 일관되게만 적용하면 어떤 기간이든 상관없습니다.

Re와 Ie는 왜 항상 같나요? 동등한 이자율은 두 복리 방식이 한 기간 동안 정확히 같은 금액으로 불어나도록 정의되어 있기 때문입니다. 미세한 차이가 보인다면 그것은 단지 표시상의 반올림 때문입니다.