Что такое калькулятор эквивалентной процентной ставки?

Этот калькулятор пересчитывает номинальную процентную ставку с одной частоты капитализации на другую так, чтобы лежащая в основе эффективная ставка осталась абсолютно неизменной. Если у вас есть ставка с ежемесячной капитализацией, а вам нужна финансово равноценная ставка с ежеквартальной (или любой другой) капитализацией, инструмент даст ответ за секунды. Это универсальный инструмент финансовой математики, который подходит для любой страны и валюты — «период» здесь обобщённый и обычно означает один год.

Как пользоваться

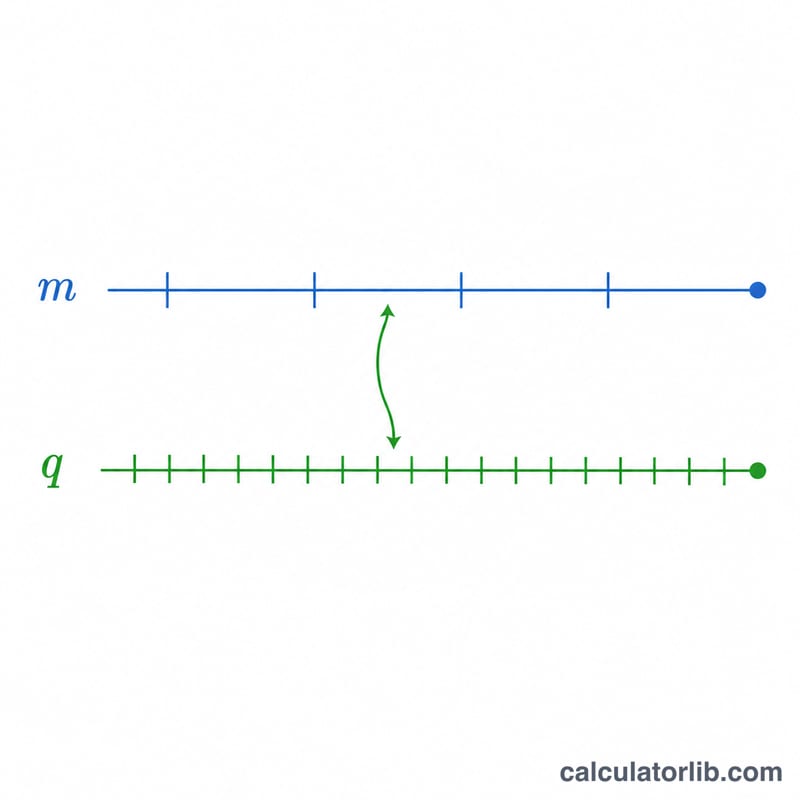

Введите три значения: исходную номинальную процентную ставку (R) в процентах за период, число начислений процентов за период (m) и новое число начислений за период (q), для которого нужна эквивалентная ставка. Калькулятор вернёт эквивалентную номинальную ставку I, а также номинальную и эффективную формы исходной и пересчитанной ставки — чтобы вы могли убедиться, что эффективная ставка сохранилась.

Разбор формулы

Пусть \(r = R / 100\) — ставка в виде десятичной дроби. Эквивалентная номинальная ставка с капитализацией q раз за период равна:

$$i = q \left[ \left(1 + \frac{r}{m}\right)^{m/q} - 1 \right]$$, а отображаемое значение \(I = i \times 100\).

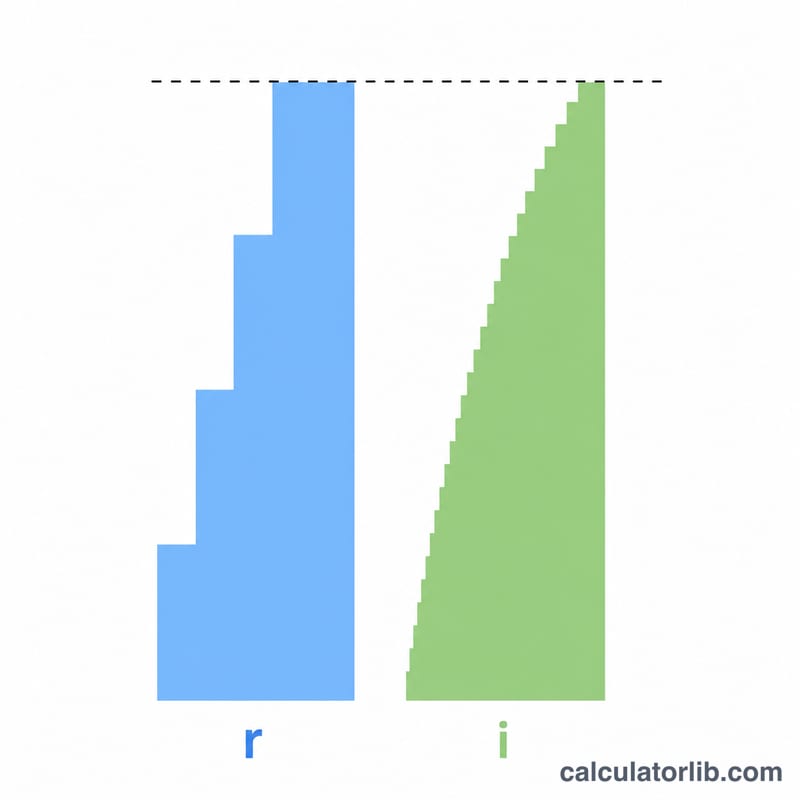

Эффективная ставка для любой номинальной ставки x с капитализацией n раз за период равна $$E = \left(1 + \frac{x}{n}\right)^{n} - 1.$$ Поскольку пересчёт построен так, что \(\left(1 + \frac{i}{q}\right)^{q} = \left(1 + \frac{r}{m}\right)^{m}\), эффективная ставка для исходного и пересчитанного варианта совпадает. Именно это равенство (\(R_e = I_e\)) и есть весь смысл инструмента.

Пример расчёта

Допустим, R = 4% с капитализацией m = 12 раз за период, а вам нужно q = 4. Тогда \(r = 0{,}04\) и $$i = 4 \left[ \left(1 + \frac{0{,}04}{12}\right)^{12/4} - 1 \right] = 4 \left[ 1{,}00333333^{3} - 1 \right] = 0{,}0401338,$$ то есть \(I \approx 4{,}0134\%\). Исходная эффективная ставка \(R_e = (1{,}00333333^{12} - 1) \times 100 = 4{,}07415\%\), а пересчитанная эффективная ставка \(I_e\) даёт те же 4,07415% — это подтверждает, что эффективная ставка сохраняется.

Частые вопросы

Что если m равно q? Эквивалентная ставка совпадёт с исходной (\(I = R\)), ведь вы пересчитываете на ту же частоту капитализации.

Какой «период» выбрать? Инструмент не привязан к единицам измерения. Чаще всего за период принимают один год: тогда R — это годовая номинальная ставка, а m и q — число начислений в год. Подойдёт любой согласованный период.

Почему Re и Ie всегда равны? Эквивалентная ставка определяется именно так, чтобы обе схемы капитализации накапливали одинаковую сумму за период; любое крошечное расхождение, которое вы видите, — это лишь округление при выводе.