¿Qué es la Calculadora de Tasa de Interés Equivalente?

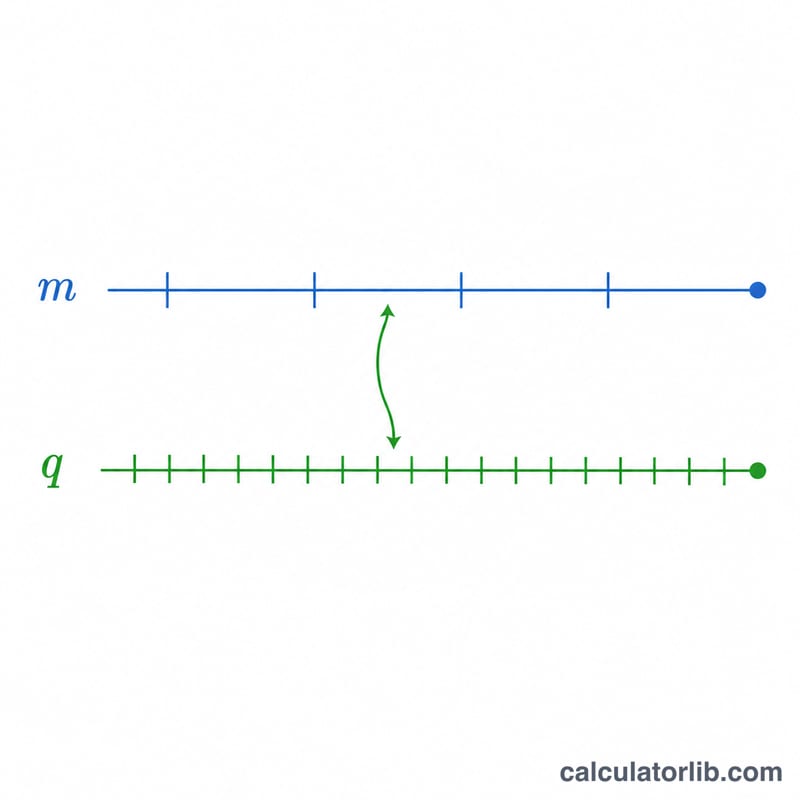

Esta calculadora convierte una tasa de interés nominal de una frecuencia de capitalización a otra manteniendo intacta la tasa de interés efectiva subyacente. Si tienes una tasa expresada con capitalización mensual pero necesitas la tasa financieramente equivalente con capitalización trimestral (o cualquier otra frecuencia), esta herramienta te da la respuesta en segundos. Es una herramienta de matemática financiera universal y se aplica a cualquier país o moneda: el «periodo» es genérico y normalmente representa un año.

Cómo usarla

Introduce tres valores: la Tasa de Interés nominal original (R) como porcentaje por periodo, el número de veces que esa tasa se capitaliza por periodo (m) y el nuevo número de capitalizaciones por periodo (q) para el que quieres calcular la tasa equivalente. La calculadora devuelve la tasa nominal equivalente I, junto con las formas nominal y efectiva tanto de la tasa original como de la convertida, de modo que puedas comprobar que la tasa efectiva se conserva.

La fórmula explicada

Sea \(r = R / 100\) la tasa en forma decimal. La tasa nominal equivalente capitalizada \(q\) veces por periodo es:

$$i = q \left[ \left(1 + \frac{r}{m}\right)^{m/q} - 1 \right]$$, y la tasa mostrada \(I = i \times 100\).

La tasa efectiva de cualquier tasa nominal \(x\) capitalizada \(n\) veces por periodo es $$E = \left(1 + \frac{x}{n}\right)^{n} - 1.$$ Como la conversión está construida de forma que \(\left(1 + \frac{i}{q}\right)^{q} = \left(1 + \frac{r}{m}\right)^{m}\), la tasa efectiva resulta idéntica tanto para la tasa original como para la convertida. Esa igualdad (\(R_e = I_e\)) es justamente el propósito de la herramienta.

Ejemplo resuelto

Supongamos \(R = 4\,\%\), capitalizada \(m = 12\) veces por periodo, y quieres \(q = 4\). Entonces \(r = 0{,}04\) e $$i = 4 \left[ \left(1 + \frac{0{,}04}{12}\right)^{12/4} - 1 \right] = 4 \left[ 1{,}00333333^{3} - 1 \right] = 0{,}0401338,$$ de modo que \(I \approx 4{,}0134\,\%\). La tasa efectiva original \(R_e = (1{,}00333333^{12} - 1) \times 100 = 4{,}07415\,\%\), y la tasa efectiva convertida \(I_e\) da exactamente el mismo \(4{,}07415\,\%\), lo que confirma que la tasa efectiva se conserva.

Preguntas frecuentes

¿Qué pasa si \(m\) es igual a \(q\)? La tasa equivalente coincide con la tasa original (\(I = R\)), ya que estás convirtiendo a la misma frecuencia de capitalización.

¿Qué «periodo» debo usar? La herramienta no depende de las unidades. La mayoría de la gente considera el periodo como un año, de modo que \(R\) es la tasa nominal anual y \(m\) y \(q\) cuentan las capitalizaciones por año. Cualquier periodo coherente funciona igual.

¿Por qué \(R_e\) e \(I_e\) siempre son iguales? La tasa equivalente se define precisamente para que ambos esquemas de capitalización acumulen el mismo importe a lo largo de un periodo; cualquier pequeña diferencia que veas se debe únicamente al redondeo en pantalla.