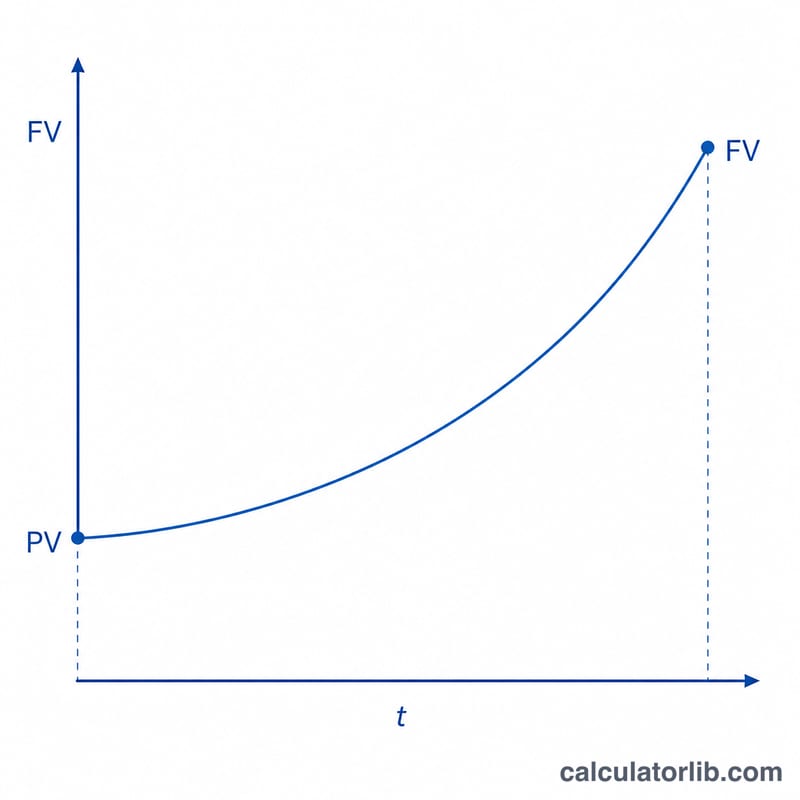

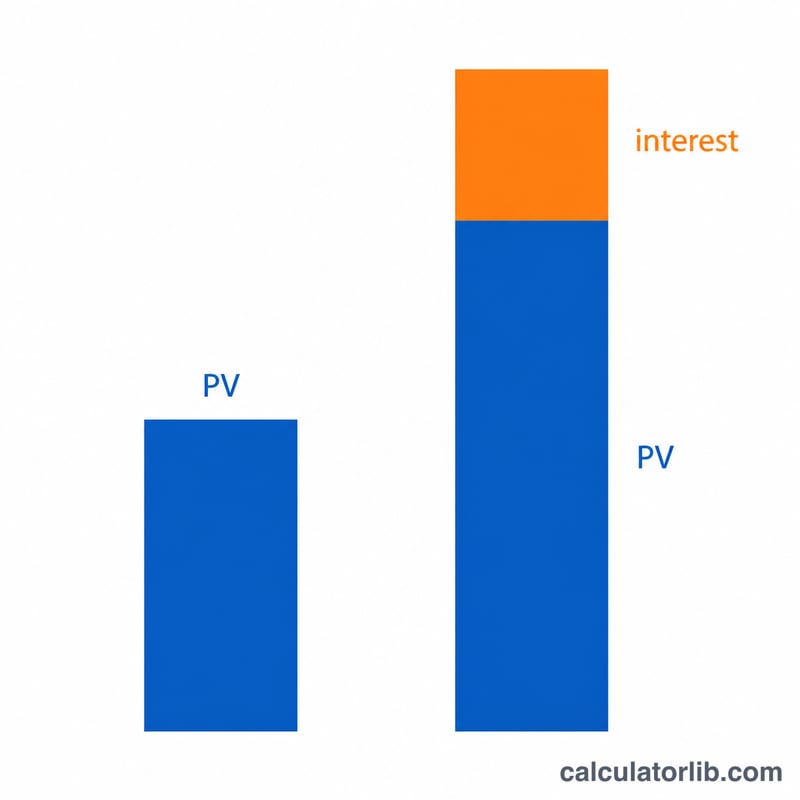

Qué hace esta calculadora

Esta herramienta calcula el valor futuro (VF) de un capital único, invertido hoy a una tasa de interés constante. No contempla aportaciones ni retiros periódicos (no es una anualidad): se trata simplemente de una cantidad que se deja crecer. También muestra el Factor de Interés de Valor Futuro (FVIF), el multiplicador por el que crece tu dinero: \(VF = VP \times FVIF\).

Cómo usarla

Introduce cuatro valores, todos con unidades coherentes:

- Valor Presente (VP): la cantidad única que inviertes ahora.

- Número de periodos (t): normalmente años; se admiten decimales (7,5 = 7 años y 6 meses).

- Tasa de interés (R): la tasa nominal declarada por periodo, en porcentaje.

- Capitalización (m): cuántas veces por periodo se aplica el interés: 1 = anual, 2 = semestral, 4 = trimestral, 12 = mensual, 365 = diaria. Escribe

cpara capitalización continua.

La fórmula explicada

Primero convierte la tasa: \(r = R / 100\). En la capitalización periódica, la tasa por subperiodo es \(i = r / m\) y el número total de subperiodos es \(n = m \times t\), con lo que \(FVIF = (1 + i)^{n}\). Para la capitalización continua el factor es \(e^{r \cdot t}\). En ambos casos:

$$FV = PV \left(1 + \frac{r}{m}\right)^{m \cdot t}$$

Ejemplo resuelto

Inviertes 15.000 $ durante 10 años al 5,25 % con capitalización mensual. Entonces \(r = 0{,}0525\), \(i = 0{,}0525/12 = 0{,}004375\), \(n = 120\), de modo que \(FVIF = 1{,}004375^{120} \approx 1{,}68852\) y:

$$VF = 15.000 \times 1{,}68852 \approx 25.327{,}86 \text{ \$}$$

Con capitalización continua, en cambio, \(FVIF = e^{0{,}525} \approx 1{,}69046\), por lo que \(VF \approx 25.356{,}89 \text{ \$}\).

Preguntas frecuentes

¿Qué es el FVIF? El Factor de Interés de Valor Futuro es el multiplicador de crecimiento que se aplica a tu capital. Un FVIF de 1,68852 significa que cada dólar se convierte en unos 1,69 $.

¿La tasa puede ser cero o negativa? Sí. Una tasa de 0 da \(FVIF = 1\) (\(VF = VP\)); una tasa negativa modela una depreciación.

¿Por qué la capitalización continua rinde más? Cuanto más frecuente es la capitalización, antes empiezan los intereses a generar más intereses; la continua es el límite teórico cuando m tiende a infinito.