¿Qué es el valor presente?

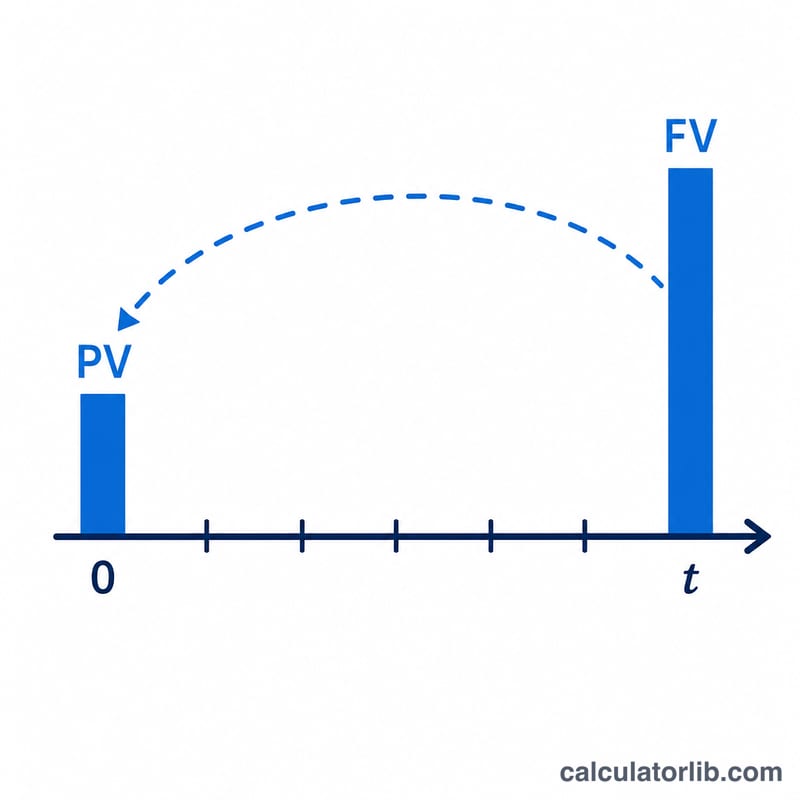

El valor presente (VP) es lo que vale hoy una cantidad de dinero futura, una vez que la descuentas a un determinado tipo de interés o tasa de rentabilidad exigida. Un euro que recibirás en el futuro vale menos que un euro hoy, porque el dinero de hoy puede invertirse y crecer. Esta calculadora obtiene el VP de una única suma futura (VF) y, de forma opcional, el VP de un flujo de pagos recurrentes: una anualidad ordinaria, una anualidad anticipada, una anualidad creciente o una perpetuidad. Se basa en las matemáticas universales del valor temporal del dinero, sin reglas fiscales ni regionales.

Cómo usarla

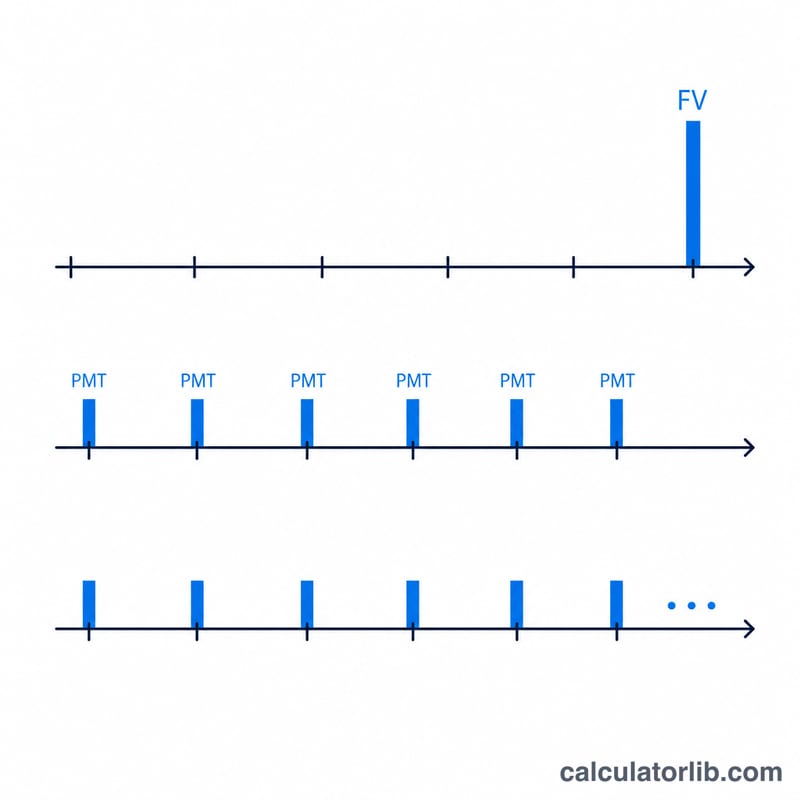

Introduce el Valor Futuro, el Número de Periodos (t), la Tasa por periodo y los Intervalos de capitalización por periodo (m). Deja los campos de pago en blanco para valorar solo la suma única. Para valorar un flujo de pagos, indica el Importe (PMT), el crecimiento opcional, los pagos por periodo (q) y si los pagos se producen al final (ordinaria) o al inicio (anticipada). Para una perpetuidad, escribe p en la casilla Número de Periodos; para capitalización continua, escribe C en la casilla de Capitalización.

La fórmula explicada

La suma única se descuenta como $$\text{VP} = \dfrac{\text{VF}}{\left(1+\frac{R}{m}\right)^{m\cdot t}}$$ La tasa efectiva periódica es \(i = (1 + R/m)^m - 1\), y la tasa por pago es \(i_{pago} = (1 + i)^{1/q} - 1\) sobre \(N = q\cdot t\) pagos. Una anualidad ordinaria es $$\text{VP} = \text{PMT}\cdot\dfrac{1-(1+i_{pago})^{-N}}{i_{pago}}$$ una anualidad anticipada multiplica ese resultado por \((1 + i_{pago})\). Los depósitos restan el VP del flujo (reduciendo la cantidad que debes reservar), mientras que los retiros lo suman.

Ejemplo resuelto

VF = 15.000, t = 10, R = 5,25 %, m = 12, sin pagos. $$\text{VP} = \frac{15.000}{(1 + 0{,}0525/12)^{120}} = \frac{15.000}{1{,}68856} = \mathbf{8.883{,}50\ \$}$$

Preguntas frecuentes

¿Por qué la tasa es "por periodo"? La tasa que introduces se aplica a un periodo; la capitalización m determina con qué frecuencia se aplican los intereses dentro de ese periodo.

¿Qué hace escribir "p"? Modela una perpetuidad —pagos para siempre—, de modo que el término de la suma única desaparece y \(\text{VP} = \text{PMT} / i_{pago}\) (o \(\text{PMT} / (i_{pago} - g)\) para una perpetuidad creciente).

¿Depósitos o retiros? Los retiros suman el VP del flujo al VP de la suma única; los depósitos lo restan, ya que las aportaciones periódicas reducen la cantidad que necesitas hoy.