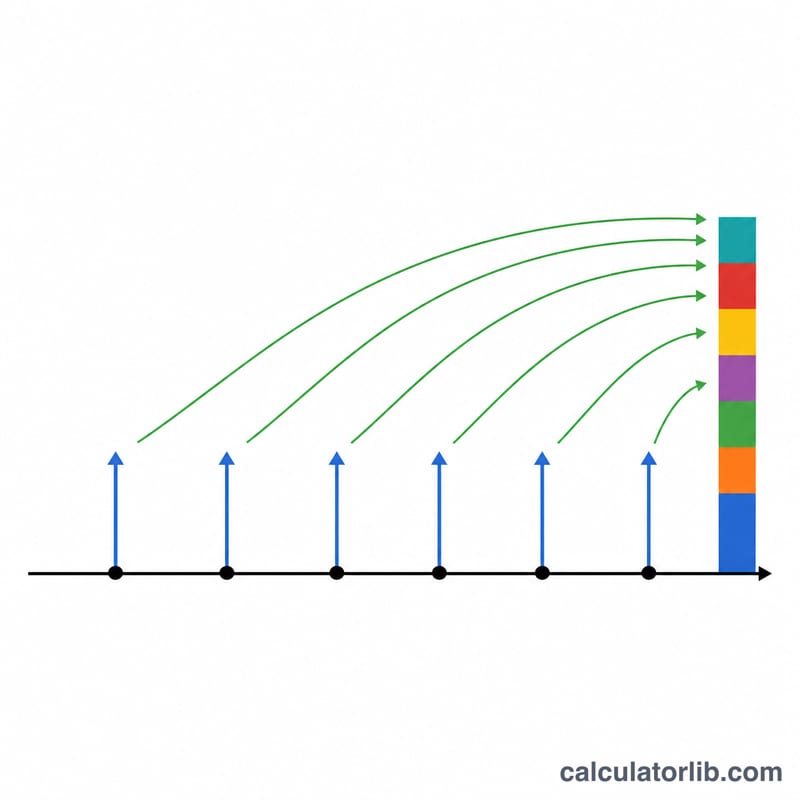

¿Qué es el valor futuro de una anualidad?

Una anualidad es una serie de pagos iguales que se realizan a intervalos regulares: aportaciones mensuales de ahorro, contribuciones para la jubilación o cuotas de un préstamo, por ejemplo. El valor futuro de una anualidad te indica cuánto valdrá ese flujo de pagos en un momento concreto del futuro, una vez que cada pago haya generado interés compuesto. Como se basa en matemáticas puras, esta calculadora sirve para cualquier moneda.

Cómo usar esta calculadora

Introduce el pago por periodo (PMT), la tasa de interés que se obtiene en cada periodo y el número total de periodos. Elige si la anualidad es ordinaria (los pagos se hacen al final de cada periodo, lo más habitual) o anticipada (los pagos se hacen al inicio de cada periodo). La calculadora te devuelve el valor futuro acumulado, el total de tus aportaciones y el interés generado.

Asegúrate de que la tasa y el número de periodos usen la misma unidad de tiempo. Para aportaciones mensuales, utiliza la tasa mensual (tasa anual ÷ 12) y el número total de meses.

La fórmula explicada

La fórmula estándar es:

$$FV = PMT \times \dfrac{(1 + r)^n - 1}{r}$$

Donde \(r\) es la tasa de interés por periodo expresada en decimales (por ejemplo, 5 % = 0,05) y \(n\) es el número de pagos. En el caso de una anualidad anticipada, el resultado completo se multiplica por \((1 + r)\), ya que cada pago capitaliza un periodo adicional:

$$FV_{due} = PMT \times \dfrac{(1 + r)^n - 1}{r} \times (1 + r)$$

Ejemplo práctico

Imagina que depositas 1.000 $ al final de cada año durante 10 años en una cuenta que rinde un 5 % anual. Con \(r = 0{,}05\) y \(n = 10\):

$$FV = 1000 \times \dfrac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times \dfrac{1{,}628894627 - 1}{0{,}05} \approx 12\,577{,}89\ \$$$ Aportaste 10.000 $, así que el interés generado ronda los 2.577,89 $.

Preguntas frecuentes

¿Cuál es la diferencia entre una anualidad ordinaria y una anticipada? En una anualidad ordinaria los pagos se realizan al final de cada periodo; en una anticipada se hacen al principio, lo que da a cada pago un periodo extra de capitalización y un valor futuro mayor.

¿Qué ocurre si la tasa de interés es 0 %? Sin interés, el valor futuro es simplemente el pago multiplicado por el número de periodos (\(PMT \times n\)).

¿Cómo modelo aportaciones mensuales? Convierte la tasa anual en mensual (divídela entre 12) y fija \(n\) como el número total de meses.