एन्युटी का भविष्य मूल्य क्या होता है?

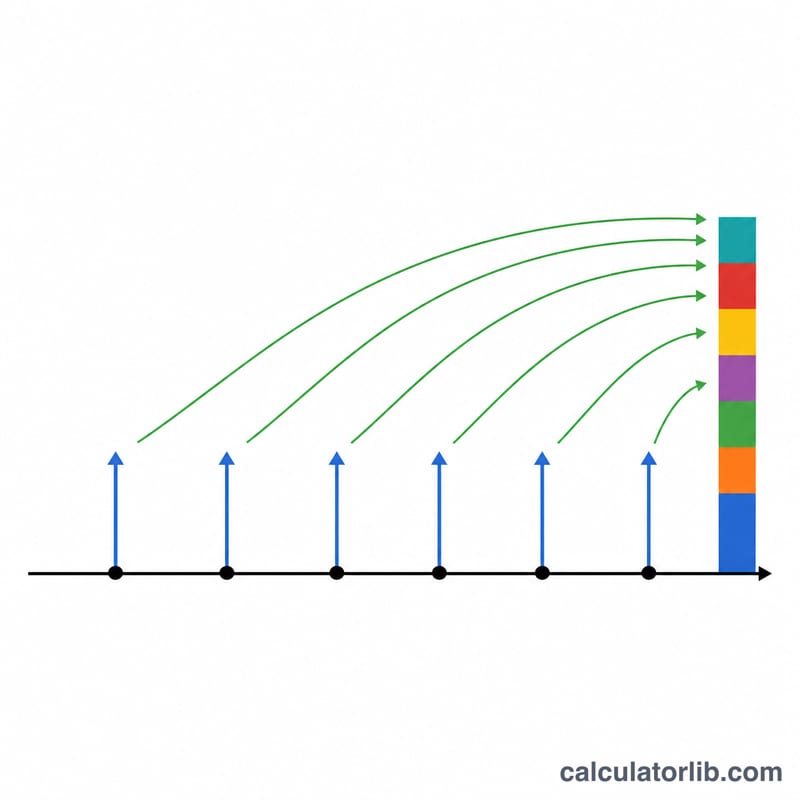

एन्युटी का मतलब है नियमित अंतराल पर की जाने वाली समान किस्तें — जैसे हर महीने की बचत जमा, रिटायरमेंट के लिए योगदान, या लोन की किस्तें। एन्युटी का भविष्य मूल्य आपको बताता है कि किस्तों की यह पूरी श्रृंखला भविष्य के किसी चुने हुए समय पर कितनी कीमत की हो जाएगी — जब हर किस्त को चक्रवृद्धि ब्याज (compound interest) कमाने का मौका मिल चुका होता है। यह कैलकुलेटर किसी भी मुद्रा के लिए काम करता है, क्योंकि यह पूरी तरह गणित पर आधारित है।

इस कैलकुलेटर का उपयोग कैसे करें

हर अवधि की अपनी किस्त (PMT), प्रत्येक अवधि में मिलने वाली ब्याज दर, और कुल अवधियों की संख्या दर्ज करें। फिर चुनें कि एन्युटी साधारण (ordinary) है — जहाँ किस्त हर अवधि के अंत में जमा होती है (यह सबसे आम स्थिति है) — या एन्युटी ड्यू (annuity due) है, जहाँ किस्त हर अवधि की शुरुआत में जमा होती है। कैलकुलेटर आपको कुल जमा भविष्य मूल्य, आपका कुल योगदान, और कमाया गया ब्याज दिखाता है।

ध्यान रखें कि आपकी ब्याज दर और अवधियों की संख्या एक ही समय इकाई में हों। मासिक जमा के लिए मासिक दर (वार्षिक दर ÷ 12) और कुल महीनों की संख्या का उपयोग करें।

फॉर्मूला समझें

मानक फॉर्मूला इस प्रकार है:

$$FV = PMT \times \dfrac{(1 + r)^n - 1}{r}$$

यहाँ \(r\) प्रत्येक अवधि की ब्याज दर है, जिसे दशमलव में लिखा जाता है (उदाहरण के लिए 5% = 0.05) और \(n\) किस्तों की संख्या है। एन्युटी ड्यू के मामले में पूरे परिणाम को \((1 + r)\) से गुणा किया जाता है, क्योंकि हर किस्त को एक अतिरिक्त अवधि तक चक्रवृद्धि का लाभ मिलता है।

हल किया हुआ उदाहरण

मान लीजिए आप 10 साल तक हर साल के अंत में $1,000 ऐसे खाते में जमा करते हैं जिस पर सालाना 5% ब्याज मिलता है। यहाँ r = 0.05 और n = 10:

$$FV = 1000 \times \dfrac{(1.05)^{10} - 1}{0.05} = 1000 \times \dfrac{1.628894627 - 1}{0.05} \approx 12{,}577.89$$ आपने कुल $10,000 जमा किए, इसलिए कमाया गया ब्याज लगभग $2,577.89 है।

अक्सर पूछे जाने वाले सवाल (FAQ)

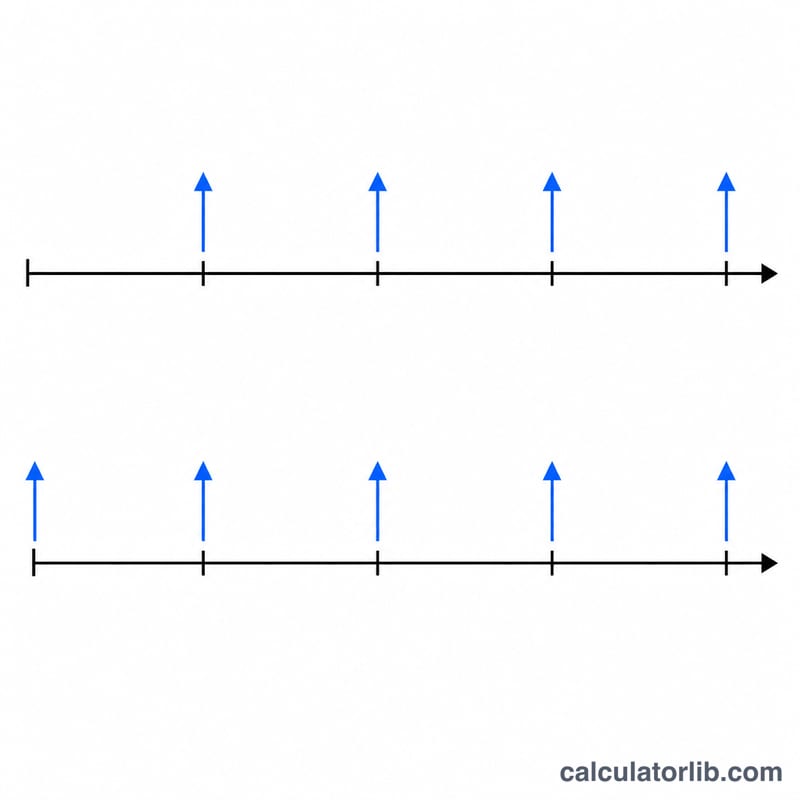

साधारण एन्युटी और एन्युटी ड्यू में क्या फर्क है? साधारण एन्युटी में किस्तें हर अवधि के अंत में जमा होती हैं; एन्युटी ड्यू में ये शुरुआत में जमा होती हैं, जिससे हर किस्त को एक अतिरिक्त चक्रवृद्धि अवधि मिलती है और भविष्य मूल्य अधिक हो जाता है।

अगर ब्याज दर 0% हो तो क्या होगा? ब्याज न होने पर भविष्य मूल्य बस किस्त को अवधियों की संख्या से गुणा करने के बराबर होता है (\(PMT \times n\))।

मासिक योगदान की गणना कैसे करूँ? वार्षिक दर को मासिक दर में बदलें (12 से भाग दें) और n को कुल महीनों की संख्या के रूप में सेट करें।