Qu'est-ce que la valeur future d'une annuité ?

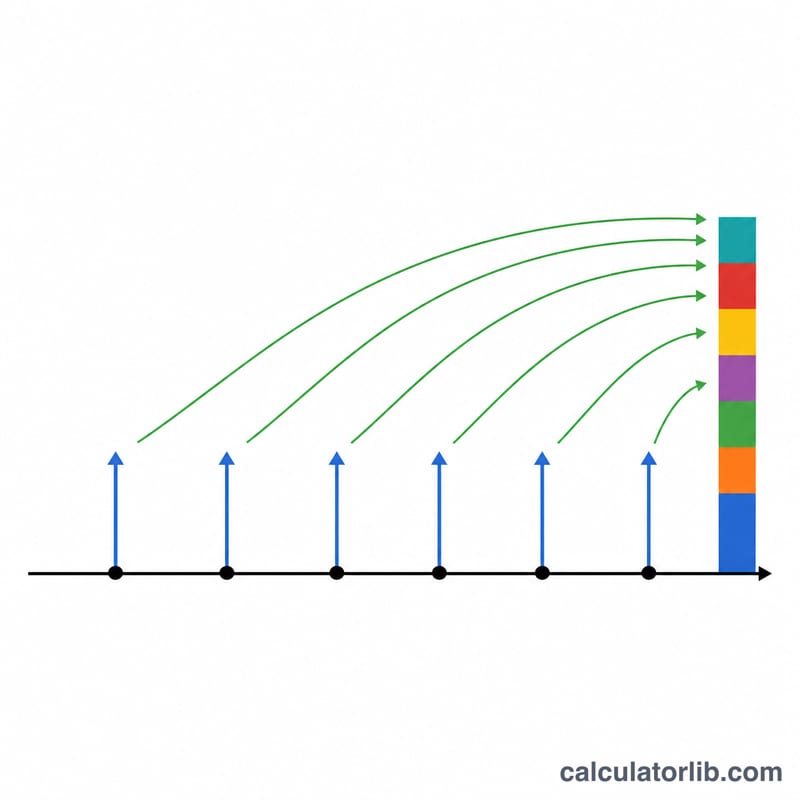

Une annuité (ou rente) désigne une série de versements égaux effectués à intervalles réguliers : épargne mensuelle, cotisations retraite ou échéances de prêt, par exemple. La valeur future d'une annuité indique combien vaudra ce flux de versements à une date donnée, une fois que chaque paiement a eu le temps de produire des intérêts composés. Comme il s'agit de mathématiques pures, ce calculateur fonctionne avec n'importe quelle devise.

Comment utiliser ce calculateur

Saisissez le versement par période (PMT), le taux d'intérêt obtenu à chaque période et le nombre total de périodes. Indiquez ensuite si l'annuité est ordinaire (versements en fin de période, le cas le plus fréquent) ou de début de période (versements en début de période). Le calculateur affiche la valeur future accumulée, le total de vos versements et les intérêts générés.

Veillez à exprimer le taux et le nombre de périodes dans la même unité de temps. Pour des versements mensuels, utilisez le taux mensuel (taux annuel ÷ 12) et le nombre total de mois.

La formule expliquée

La formule de référence est la suivante :

$$FV = PMT \times \dfrac{(1 + r)^n - 1}{r}$$

Ici, r correspond au taux d'intérêt périodique exprimé en décimal (par exemple 5 % = 0,05) et n au nombre de versements. Pour une annuité de début de période, on multiplie l'ensemble du résultat par \((1 + r)\), car chaque versement bénéficie d'une période de capitalisation supplémentaire.

Exemple chiffré

Imaginons que vous déposiez 1 000 $ à la fin de chaque année pendant 10 ans sur un compte rémunéré à 5 % par an. Avec \(r = 0{,}05\) et \(n = 10\) :

$$VF = 1000 \times \frac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times \frac{1{,}628894627 - 1}{0{,}05} \approx 12\,577{,}89\ \$$$ Vous avez versé 10 000 $ ; les intérêts générés s'élèvent donc à environ 2 577,89 $.

FAQ

Quelle est la différence entre une annuité ordinaire et une annuité de début de période ? Dans une annuité ordinaire, les versements ont lieu à la fin de chaque période ; dans une annuité de début de période, ils interviennent au début, ce qui offre à chaque versement une période de capitalisation supplémentaire et une valeur future plus élevée.

Que se passe-t-il si le taux d'intérêt est de 0 % ? Sans intérêt, la valeur future correspond simplement au versement multiplié par le nombre de périodes (\(PMT \times n\)).

Comment modéliser des versements mensuels ? Convertissez le taux annuel en taux mensuel (divisez-le par 12) et fixez n au nombre total de mois.